企业所有权和控制权的分离使得所有者必须对管理者进行恰当的激励才能减少自身财富的损失,激励方式包括显性激励和隐性激励两种模式。借助科创板允许高新技术企业和战略性新兴企业的资产分离出来单独上市这一制度背景,本文研究腾讯分拆阅文集团上市对于管理层激励的影响。通过综合运用事件研究法、财务分析法等对分拆上市的动机和经济后果进行研究,对市场的短期反应、母子公司的经营和财务情况深入分析后发现,腾讯分拆阅文上市的主要目的符合管理层激励假说,即阅文集团上市在股权激励、声誉激励和战略选择三方面更好地提高了管理层的积极性。

完全竞争市场的产能过剩企业,易陷入“产能过剩—资源闲置—成本结构恶化—价格劣势—竞争劣势—资源进一步闲置”的恶性经营循环。只有进行合理、准确的闲置产能占用成本核算及分析,才能帮助企业识别各环节经营管理短板、遏止产能过剩自我强化倾向,并最终帮助企业消化过剩产能、扩大有效供给。

典当公司作为专门从事发放抵押、质押贷款,以现金货币借贷为主要服务业务并兼任从事抵押商品出售市场的中介组织,是一种非典型的金融机构。当前,典当公司在以互联网金融为代表的小额借贷市场严峻的竞争局面下,为借款人给出接近甚至超出抵押、质押物价值的额度的借款额度,并降低所收的息费率,以此保住自己的市场份额。但这些营销手段大大提高了典当公司所面临的信用风险,也使典当公司对信用风险施行有效的度量和监控的需求更为迫切。

近几年,各大做空机构进入异常活跃状态,频频出手做空企业,尤其是港股市场的做空比例近年来创下了新高。上市公司遭遇做空后常常会面临股价暴跌甚至停牌的危机,合理应对做空是上市公司必须面对的重要问题。本文基于辉山乳业、中国宏桥和达利食品的多案例研究进行分析,通过对三家民营企业应对做空所采取的措施进行研究,得出在应对做空时上市公司经历的三个阶段和可采取的九类措施,以帮助企业建立全面抵抗做空的机制。

不论是两千多年前的“统一度量衡”还是现在的“元年智能财务”,皆是通过对数据的有效管理和分析应用,实现对国家和企业的管理,从而更利于发展的重要举措。未来,智能财务平台也必将成为企业经营管理的“智能帮手”。

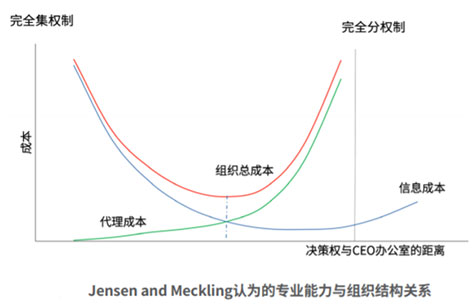

2017年财政部制定并发布了《国有企业境外投资财务管理办法》(简称《办法》),目的是明晰境外投资财务管理职责,规范境外单位经营行为,提高境外投资的经济效益,维护境外国有资产权益,防范经营风险。构建境外财务管控体系是落实《办法》指导思想、承托境外投资布局、提高资产运营质量、发挥财务创造价值效用的有力手段。如何建立起科学规范的财务管控模式、捋顺财务管理关系成为当务之急。本文从分集权度、财权配置、管控架构和管控职能四个层次,结合国有资本投资公司特性,以境外风险为切入点,讨论境外财务管控体系的构建。

法律声明隐私政策北京元年科技股份有限公司版权所有 京ICP备17056011号-2 京公网安备 11010802027279

地址:北京市海淀区知春路68号院1号楼三层301-12 电话:010-87829010