Logit回归模型算法在典当公司信用风险度量中的应用

本文通过一家较为典型的典当公司(A公司)信用风险度量模型构建的案例,结合典当公司的业务特点、需求和具体案例公司的样本,建立了信用风险度量的逻辑回归模型,并通过交叉验证和实践运用,得到了使用有效的评价。该研究结果可为提供借贷金融服务的典当行业,建立有效的信用风险度量方法提供一定的参考,模型选取的参数可为提供第三方征信服务的公司提供借鉴。

一、引言

我国典当行业从 1987 年成都市华茂典当服务商行成立至 2005 年颁布《典当管理办法》,历经近二十年的发展,整个行业的外部监管和内部的运作管理已趋于成熟。全国典当行业监管信息系统显示。截至2017 年 12 月底,典当余额 963.7 亿元,与上年相比增加 6.4 亿元,同比上升仅为 0.7%。根据中国人民银行网站公布的数据,2017 年社会融资规模存量为 174.64 万亿元,典当余额占社会融资规模存量的 0.01%,较上年基本持平。随着小微金融业务在国内的兴起,尤其是互联网金融的迅速发展,对传统金融借贷行业造成了较大冲击和影响。在这种竞争局面之下,典当公司只有为借款人给出更高的贷款,以逼近甚至超出抵押、质押物价值的额度并提供更优惠的息费率,才能守住自己的市场份额。然而,一味降低利率,提升给出的借款本金,会有收入无法覆盖违约成本的风险,需要有信用风险度量模型来保障风险审核质量,提供动态和及时的信用风险防控措施。

本文将以提供抵押类借贷服务的A典当公司为案例研究对象,以其客户样本为基础,建立信用风险度量模型,找到能显著影响信贷行业的信用风险度量的通用变量,并对结果进行分析和检测。为提供借贷金融服务的典当行业以及其他从事抵押、质押类借款服务公司建立有效的信用风险度量方法提供一定的借鉴,同时为提供第三方征信服务行业的服务和产品设计提出有价值的参考。

二、理论分析和文献回顾

信用风险度量最早能追溯到 20 世纪 60 年代,各研究机构与金融机构采用不同的算法,研究出一系列具有统计学意义的信用模型算法,有些方法的原理发展至今已超过 80 年,历经静态到动态、定性到定量、简单到复杂的迭代发展里程。

(一)机器学习算法:Logit回归模型

逻辑回归模型(Logit回归模型)是被广泛应用的机器学习算法,在训练和预测方面展现出高效性能,算法相对容易实现。目前,国际上应用比较成熟、稳定、可解释性好的方法是广义线性模型(Generalized Linear Model)中的逻辑回归模型。广义线性模型基本公式为:

其中,E(Y)是目标变量的期望值,目标变量即需要分析的目标。

为常数项;为自变量(如主营业务规模,经营历史,营业利润等等);为相对应自变量的系数,反映了自变量对目标变量的影响;g为连接方程。建立逻辑回归模型的目的是通过基于业务数据推导出的公式,使用自变量来对目标变量进行评估和预测。

传统的回归模型中,目标变量的数值范围是从正的无限大至负的无限大,是布尔类型的数据,在数学中,称其分布为伯努利分布,分布如公式(2)所示:

,其中 y=0,1

公式(2)中,当y=1时,可定义为某事件发生;而y=0时,可定义为某事件不发生,p为该事件发生的概率。由于概率的取值范围定义在0和1之间,以传统的回归模型难以分析。但逻辑回归模型恰好满足目标变量为非连续且具有二分类的性质,所以在对信用风险度量的研究中,可以选择运用逻辑回归模型以解决业务问题。由于逻辑回归模型主要是采用累计概率函数(Cumulative Probability Function)的概念,将前述的二分类性质的目标变量的取值转换为概率值,并用下面的回归公式(3)拟合。

(二)逻辑回归算法对信用风险模型的适用性

因为逻辑回归模型不要求样本服从正态分布,其假设条件尤其符合信用风险违约概率非对称分布的特征。除此以外,逻辑回归算法的模型并非给出离散的分类结果,而是给出该样本属于各个类别的概率。在信用风险度量模型的研究中,一般设定的目标变量为授信对象是否违约,是否违约这一目标变量具有二分类性质。公式(3)中,不论回归系数如何变化,目标变量Y始终在0至1之间变化,假设Y发生的概率为P,则有

公式(4)称为Logit转换。因为P的值介于0至1之间,而Logit转换后的P’的值:

经过这一项转换,P’的值介于-∞至+∞,消除了取值在0至1的限制,从而可以用传统线性回归解决,逻辑回归的过程将通过积累的信用风险样本的数据,分析自变量和因变量(是否违约的哑变量)之间的关系,通过统计学的方法,取得在一定置信区间内,通过显著性检验的自变量,然后结合对最大似然法的运用,来估算公式(5)中的参数。

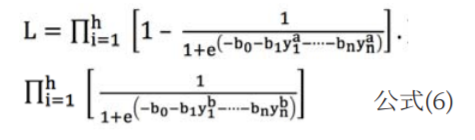

假设有违约授信对象样本为,,…,有未违约的授信对象的样本为 ,,…, 其中h≧n,建立逻辑回归模型预测不违约的概率,则该似然函数为:

公式(6)用导函数取L的对数,通过得到能使似然函数的最大化的方法,来估计公式(5)中的参数。

逻辑回归采用了最大似然法进行参数上的测算,而逻辑回归对于完成这个测算的假设条件非常宽松,并不一定需要服从正态分布的样本数据,还适用于非线性的数据关系分析,与信用风险中作为研究对象的授信客群现实情况比较接近或吻合。现在这一算法已被广泛地应用于巴塞尔体系的信用风险模型训练上。

一般而言,逻辑回归方法对具有中、小噪声的数据的稳健性表现较好,可以抵抗较不严重的多重共线性对模型的影响。即便在开发中还是可能会发生严重的多重共线性,也可以使用逻辑回归结合 L2 正则化方法来解决,所以多重共线性对逻辑回归方法而言完全是个可以解决的问题。

逻辑回归法输出的结果并不是一个离散值或单一确切的类别,而是一个与每个观测样本相关的违约概率,或一个对应的概率区间。使用者能够使用不同的审核标准和常用的性能指标来分析这个概率分数和监控指标的变化,并确立一个具体阈值,然后使用最符合解决模型使用者业务问题的方式对逻辑回归的结果进行分类输出。在模型的运行方面,和线性回归类的判别方法不同的是,逻辑回归模型没有一个理论上的信用风险临界值,这个阈值可以根据模型使用者的业务需求来自由制定,在金融行业领域,对于同一个逻辑回归模型的结果,模型使用者可以通过调整根据管理需要设定的阈值,即临界值获得不同的分类输出结果。一般情况下,可以将0.5作为阈值来对授信对象进行高违约风险和低违约风险的划分。

对于主营业务为面向小微客户提供借款服务的授信机构来说,面向的客群数量较大,授信额度较低,授信业务处理上有较高时效性的要求,运用逻辑回归方法建立的信用风险度量模型适用程度非常高。随着客户样本数据不断累积和更新,模型可以不断地通过累计样本数据进行及时的调试和升级,又能令业务较为稳健地不间断地实施。

(三)文献回顾

1977年,Martin运用逻辑回归的方法,采用了50多家破产银行的8个财务比例数据为样本,建立了一个逻辑回归度量模型,并且将该模型的结果与多元线性回归建立的模型结果做了对比,比较之下得到逻辑回归模型的在预测效果上更占优势(Gordy,2000)。1980年,Ohlson运用了9个企业财务指标建立出一个正确率超过80%的逻辑回归度量模型。此次研究中,他提取了从1970年到1976年中超过100家的破产企业,以及超过2000家正常运营的公司,作为建模样本(Ohlson,1980)。1998年,王春峰等分别运用多元回归分析方法和逻辑回归的分析方法,对选取出的一批样本进行了模型度量的研究,经过对比分析得到了样本数据量的大小对度量模型的开发与应用有一定影响之外,也体现了对于相当大数量的样本进行分析,逻辑回归模型能达到的预测精度较多元回归判别模型为优(王春峰、万海晖、张维,1998)。2003年,Engelmann通过一项实证研究,分别比较了Z计分模型和逻辑回归模型的研究结果。该项实证研究的成果显示,逻辑模型的预测结果比较Z计分模型而言更符合现实情况(Engelmann,Hayden,Tasche,2003)。2010年中旬,在穆迪公司针对非上市公司,运用逻辑回归等方式建立了RiskCalc的模型之后,又推出了RiskCalc Plus模型。这是一款专门面向类似中国和俄罗斯的新兴市场的评估模型,用于度量中国等新兴市场中非上市公司的信用风险。RiskCalc Plus模型得到了较为广泛的运用,而这恰恰在侧面说明了在非上市公司领域尤其是中小企业违约风险预测或财务困境预测方面,逻辑回归的模型度量方法的有效性(Moody’s Analytics,2013)。 2015年,张亮等在针对不同数据挖掘方法造成的结果不同存在的不一致风险的研究中,引入信息融合技术,通过逻辑回归模型和SVM融合的方式建立模型,选取国内制造类的上市公司为研究对象,提高了对于公司财务预警的准确率(张亮、张玲玲、陈懿冰、腾伟丽,2015)。

在信用风险度量这一领域方面,近年来有较为丰富的研究成果,一些也在传统信用风险度量方法上做了不同程度的升级与优化。然而,这些先进模型多数着眼于较大型的以银行为代表的金融机构或者上市公司,对于以面向小微企业经营者提供授信类金融服务为主的行业,在信用风险度量方法上的适用性的研究相对较少,而站在典当行业立场上研究实施信用风险度量方面的研究更为稀缺。本文的研究希望能够丰富这方面的内容,为相对专业人才和能力更为欠缺的典当公司的信用风险度量和监控提供借鉴和帮助。

三、典当行业的现状及其信用风险管理需求

(一)典当行业的现状

典当是一个在中国存在悠久历史的行业,典当过程是自然人通过向当铺抵押所持有的物品来换取一定数量的现金,现金的金额一般会低于物品本身价值,以此来解决自身对于现金的较为急迫的需求。典当行业发展演变到了近现代后,被更多的视为一种融资的方式拥有了新的内涵。

我国《典当管理办法》(2005)将典当界定为当户出于融资或者其他目的,通过将属于自己的动产或不动产类的财产权利作为当物,抵押给典当公司,而为获得典当公司支付的当金,当户被要求先支付一定比例的费用,并且按照与典当公司的约定在一个约定的期限内偿还当金、支付当金利息,从而赎回抵押给典当公司的当物的行为。从典当交易的本质上来看,典当其实就是一种以物换钱的融资方法,并且只要当户按典当时的约定,在规定的时间期限内还清本金并且支付相当的利息和其他相关费用,就可以赎回当物,重新拥有当物的财产权利。而通过典当的这种方式,能够使当户在短期内融资到相当于当物价值的资金,以作急需之用。

(二)典当行业的信用风险度量需求

2005 年《典当管理办法》出台以来,我国典当行业的内部管理与外部监管在整体上从无序走向了有序发展,典当业务逐渐升温。典当行业在经济领域发挥着拓宽企业融资渠道、抑制高利贷地下钱庄、维护经济安定等较为重要的作用。

2017 年,整个行业的典当余额仅仅占到社会融资规模存量的 0.01%,与上年相比基本持平,虽然总体上仍处于盈利的情况,但营业收入有所下降。2017年全行业实现营业收入 91.2 亿元,同比降低 5.1%。其中,主营业务收入(典当的利息及综合服务费收入)79.6 亿元,同比降低 8.2%。行业亏损面与亏损额较上年有所上升。其中出现亏损(营业利润为负)的企业有 3100 家,亏损面 36.5%,较上年上升 6.8个百分点;所有亏损企业的累计亏损额共 10.4 亿元,同比上升 4%。2017 年典当行业贷款逾期率上升,绝当率较上年持平。2017 年行业逾期贷款余额 127.7 亿元,贷款逾期率为 13.3%,较上年上升 0.5 个百分点。但是对比小额贷款公司的行业情况,截至 2017 年 12 月底,典当余额 963.7 亿元,不到小额贷款公司贷款余额 9799 亿元的十分之一,而典当余额 0.7%的增长比率对比 2017 年上半年小额贷款类产品的发行数量环比增长的 63.89%间的差距,是十分巨大的。

当前在小额借贷这一行业领域内,拥有更悠久历史的典当行业处于远远落后的位置,面临着极其严峻的竞争态势。众多典当公司为拓展甚至只是守住自己原有的市场份额,纷纷开始推出更高额、息费率更低的贷款产品,给出的借款额度非常逼近甚至超过了抵押、质押典当物的市场价格。这意味着典当公司将承受更高的违约风险和违约资产损失率,对信用风险施行有效度量和监控的需求更加迫切。

四、A典当公司信用风险度量方法的选择

(一)案例公司的业务特点

A 公司主营业务含房产抵押、车产抵押,以及黄金为主的民品类抵押业务,从其资金规模、典当余额和员工规模上来说,是一家较为典型的中型典当公司。其房地产抵押、机动车抵押典当服务,主要面向中小微企业、个体经营类客户,民品抵押主要面向个人客户。

根据 A 公司近两年的当金余额统计,机动车抵押类为其最主要的营业收入来源,机动车抵押类当金余额占到年总余额的近八成。房地产抵押类的当金余额则占比不到两成,民品的当金余额占总当金余额的比例不到半成。

A公司提供房地产抵押服务的抵押期限最长为12个月,提供出借的当金金额在通常情况下,一笔控制在不超过300万元。A公司的民品业务目前仅接受黄金饰品和名表的抵押,单笔当金金额在0.5万元到1万元之间。

A公司的机动车抵押类业务又可以划分为两类,一类是仅办理质押手续不做押车,另一类是押车,机动车抵、质押类业务提供的出借当金金额大多数取决于借款人抵、质押的机动车价值大小,一般情况不超过50万元。不押车服务的抵押期限最长可达36个月,在对车辆办理质押手续后,客户能够开走车辆,继续使用;而押车类服务则要求客户将车存放在典当公司的车库内作为担保品,一般此类的抵押期限会在24个月,此外押车类客户可以享受到以10万元价值的车抵获得最高20万元当金借款的融资。

A公司2016年至2017年的业务受大环境影响,经历了互联网金融的竞争冲击,尤其机动车抵、质押的新当客户每月增加数字非常缓慢。为吸引新客户,A公司从原来仅提供押品价值八成以内的借款额度,陆续上调至极贴近甚至超过质押机动车价值近一倍的额度,而且受到同业市场竞争的影响,A公司所收的月息费率较以往调降了0.5%~1%。与此同时,为了在服务质量上更好地吸引客户,不断精简和压缩线下信用风险审核人员的审核时效,A公司对于押车服务承诺在半小时以内闪电办理并放款,而车辆质押类不押车的业务则承诺在四小时以内完成审核和放款的流程。为此,A公司近两年在信用风险的管理人员投入上,有了较大幅度的增加。

(二)案例公司面临的信用风险分析

A公司的信用风险主要体现在债务人即当户在期限届满,无法履约偿还或逾期偿还当金本息,令典当公司收益受损的情况。A公司信用风险的根源在于债务人还款能力出现了问题。由于其客群主体是小微企业经营者,当金本息的偿还一般通过其取得的经营收入,或者通过一些其他途径融入新的资金来实现,最主要的是通过作为第一还款来源的客户的企业经营收入所得进行偿还,所以一旦经营情况出现了问题,便会丧失还款能力;当然还不排除有些客户即便具有还款能力却没有偿付债务的意愿,甚至在一开始就是抱持着欺诈的目的去骗取当金的事件。不管哪种情况下,A公司每增加一笔典当业务的盈利性资产,就必须多承担一笔当户可能发生违约的风险。

例如,在机动车抵、质押业务方面,A公司提供的当金金额(相当于授信额度)绝大多数取决于借款人提供的抵押/质押车辆的价值大小,但为吸引新客户,现已上调至极贴近甚至超过抵/质押机动车价值一倍的额度,与此同时不同程度地降低了息费率。这无疑已经打破了传统典当“以物换钱”——以抵/质押物品的价值保证覆盖信用风险损失的核心内容,一旦违约发生,将直接面临超过的抵/质押物品价值那部分的当金本息损失。

而对于抵/质押物品覆盖的一部分,也依然会有为此额外付出风险管理的人力、物力上面的劳动损耗和成本支出的情况。

A公司押车类业务,在客户违约发生时,根据《典当管理办法》规定,典当行对绝当物品自行处理的限额是在3万元以下,而机动车的价值多数超过这个数字,显然不得不通过诉讼途径处理绝当车辆,以增加维权上面的人力和财务投入。而所押车辆的价值,也会存在一定幅度的贬值风险,在违约发生时获得的处理价值可能难以保证本息的足额抵偿。

A公司不押车类业务,尽管为了掌握质押车辆的去向在车上安装了GPS跟踪,但遇到没有还款意愿类的违约客户,普遍会发生客户恶意拆除GPS后逃债,使得A公司无法在短时间内追回甚至一直无法追回质押车辆,蒙受该部分的全额损失。

A公司的房产业务,违约发生后尽管不动产的抵押手续完全,但通过法律诉讼的处理程序处置起来所耗费的时间非常长,尤其在违约客户不配合的情况下,处置周期甚至可以达两年之久,再加上一套房产的抵押加总起来可以达到上千万元,这种情况下该类违约的发生极大增加了A公司资本的机会成本。

......