财务共享服务中心的战略定位!

战略定位是指为了配合公司整体经营战略而确定的财务共享服务中心未来工作的主要目标,以及为达成目标而采取的行动。战略定位是建立财务共享服务中心首先需要考虑的内容,主要包括财务共享服务中心的战略目标、运营模式和战略结构。

战略目标

在企业着手建立财务共享服务中心之前,首先需要从企业战略的高度,确立财务共享服务中心的目标。当然,不同的企业建立财务共享服务中心的战略目标可能各不相同。同一个企业,在财务共享服务中心建设的不同阶段,战略目标也会有所不同。

根据相关的调查,综合中外已经建立了财务共享服务中心的企业的实践情况,建立财务共享服务中心的战略目标归纳起来,主要有以下几个。

一、降低成本、提高效率

降低成本是所有建立财务共享服务中心的企业的一个共同目标,因为毕竟企业是以盈利为目的的经济体。事实也证明,财务共享服务中心对于成本降低的成效显著。据埃森哲在欧洲的调查,30多家在欧洲建立财务共享中心的跨国公司平均降低了30%的财务运作成本。

建立财务共享服务中心,需要统一企业的财务制度,梳理企业的财务流程,最终促使企业财务的统一化和标准化,这无疑既有助于降低企业的财务成本,又有助于提升企业的财务效率。据ACCA对中国企业的调查,超过50%的中国企业认为,实施共享服务对于降低财务成本,提升财务流程效率非常重要。

二、加强财务控制,降低风险

在建立财务共享服务中心之前,很多企业的财务往往比较分散,子公司、分公司,甚至下面的部门都建有财务部门,配备有财务人员。这种分散的财务管理模式不但削弱了企业对财务的控制力,而且隐藏着巨大的风险。建立财务共享服务中心,就需要将比较分散的财务权力集中,对于企业来说,这是一个加强财务管控的好机会。通过财务管控的进一步加强,和管控有关的风险自然能够得到降低。

三、促进财务转型

这个目标对于中国企业来说,可能显得更为重要。因为中国企业的财务部门和财务人员,总体层次相对较低,大部分人员主要从事核算工作,而一些高级财务人员相对不足。企业通过建立财务共享服务中心,使大量基础财务工作标准化流程化,提高财务核算工作的效率,大大降低对基础财务人员的需求量,使很多财务人员能够从繁琐的核算工作中解放出来,成为战略财务和业务财务,从而使企业的财务实现转型升级。

除了以上三个目的外,建立财务共享服务中心的战略目标可能还包括:提升财务能力、提高财务工作质量、提升内部和外部客户满意度、加强财务对决策的支持力度、强化企业内部管理,等等。

运营模式

企业需要根据自身的经营情况、组织结构、信息化程度等,确定财务共享服务中心在现阶段的运营模式。

按照组织发展的阶段,财务共享服务中心的运营模式分为以下五种类型。

一、基本模式

这种运营模式通常处于财务共享服务中心发展的初期阶段。这种模式下,组织内部的基础运营与决策权统一在公司总部。出于集中管控、降低成本以及提高效率等方面的考虑,会强制性地要求各分支机构将总账、应付账款、应收账款、固定资产等典型的财务工作集中到财务共享服务中心处理。这种类型的财务共享服务中心比较注重选址、人员测算、最优工作量标准核定等。

二、市场模式

这种运营模式是财务共享服务中心发展到一定阶段的产物。它分离了公司职能内部的基本运作权和决策权,使财务共享服务中心成为相对独立的经营实体,有了基本运作权而使得机构更加灵活,只需执行总部规定的相关政策,并受总部的监管,集团内部分支机构的客户不再被动接受托管性的服务,可以根据自己的意愿做出是否接受这些服务的决定。这种模式的财务共享服务中心,不但要提供基础的业务服务,还要提供更专业的咨询服务,要不断提升自身的服务质量,根据确定的服务流程与标准提供服务。与此同时,财务共享服务中心开始通过服务收费抵偿成本。我国大多企业集团采用这种服务模式。

三、高级市场模式

这种类型的财务共享服务中心,是市场模式的发展,和市场模式最大的不同是引入了竞争,其核心目标是为客户提供比竞争对手更优的服务。此时,企业内部各机构的客户具有更多的自主权。因为市场上有更多能够替代的系统软件服务商,这种财务共享服务中心在收费标准上,按照市场价格或成本加成收取相应费用。目前这种运营模式的应用在我国不是很多,一些具有雄厚实力的大型企业集团会采用这种运营模式。

四、独立经营模式

独立经营模式是财务共享服务中心运营发展的高级模式。这一阶段财务共享服务中心的服务对象包括企业内外部客户,面临与各种外部咨询机构与服务供应商的竞争,需要不断提高技能,充实各种咨询服务知识。此时的财务共享服务中心以盈利为出发点,其服务收费采用的是市场价格模式,成为能够创造新价值的利润中心,具有完全的独立性,并且通过服务与产品的不断改进或升级,来发展壮大其市场,提高客户满意度。国外跨国企业或咨询公司一般应用这种类型的运营模式,我国企业集团对该模式的应用还很少。

五、面向未来的财务众包模式

“众包”概念由美国专家Howe于2006年提出,国内的刘锋同期提出的“威客”概念与此类似。而借助于“互联网+”和互联网思维、技术,财务业务也可以在逻辑上集中,物理上分散,由此产生了“财务众包”的概念。这也意味着,财务共享服务中心本身的管理可以分散进行,员工即使分散在不同的地区也可以完成同一个工作。

10月17日,阳光保险发布“阳光财务众包平台”,将古老的会计作业与新兴的互联网结合,开创“互联网+会计”的共享经济新模式。该平台将会计作业极致拆分成微任务,并面向互联网用户进行任务招募,由互联网用户抢单、随时处理完成。阳光保险也由此成为首家面向社会大众、采用财务众包模式处理会计事项的企业。

企业的财务共享服务中心未来是否能够采用这种众包的方式?由于财务共享服务中心的业务都是统一化标准化的,依托目前的互联网技术,从操作层面来说,是具备可行性的。但是对于一向把财务视为企业核心商业机密的中国企业,估计更多考虑的是安全性问题。

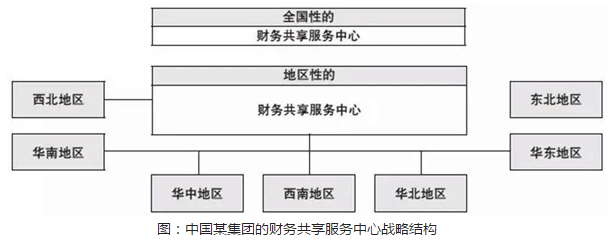

战略结构

在战略结构的选择上,根据为客户提供服务所覆盖领域的不同,财务共享服务中心的战略结构主要有三种,全球中心、区域中心、专业中心。前两种中心是以地域作为标准,而第三种中心则是以单个/类业务流程为标准。

全球中心,是将企业全球内可以集中的业务流程都通过一个统一的共享服务中心进行处理。全球中心的优点是规模经济优势明显,但需要应对不同国家和地区的法律法规,需要面对语言、文化、时差等差异,需要有完全整合的系统,因此,这种模式在实际操作中难度最大,除了一些管理特别先进的跨国企业,比如惠而浦等,一般企业很少采用。

区域中心,是企业将其财务工作集中整合到一个或多个业务单元,较为充分地实现规模经济,降低企业的整体成本的一种模式。这种模式下,企业会将全球的业务分成几个区域,然后把可以集中的业务流程集中到某个区域的财务共享服务中心。这种方式相对于全球中心来说,建立的难度较低,被更多的企业所采用。

专业中心,主要以单个或单类业务流程为标准,在全球范围内建立的财务共享服务中心,比如专门处理应付账款的财务共享服务中心,专门处理固定资产的财务共享服务中心,重点在于消除重复劳动,提供单一或单类流程服务。

而对于非跨国公司来说,以地域为标准,可以建立全国中心和地区中心。在建立的过程中,可以先建立地区中心进行试点,试点成功后,再将地区中心的经验复制到全国,建立全国中心。未来如果走出国门,实现国际化,还可以进一步建立区域中心和全球中心。

......