当前我国管理会计发展仍面临管理会计专业人才匮乏、工具方法应用流于形式等诸多问题。此外,随着大数据、云计算、人工智能等新技术的快速发展,管理会计如何和信息技术结合,将成为企业未来应用管理会计时的一道必答题。

未来的企业合并报表平台应是融合了管理会计及财务会计思想,充分结合内存多维计算技术的智能财务报告平台,满足披露及内部分析的要求,可突破传统会计期间的限制,分析任何时点任何期间的企业业务、财务状况和经营成果。

越来越多的中国企业热衷于制定平台战略,但是不同企业具体的战略架构、实现方式是不同的。本文通过对神州租车和一嗨租车的双案例研究,总结出制定平台战略是构建竞争格局与提高企业绩效的主要路径的主要结论,为中国企业制定平台战略、构建盈利模式的具体路径提供了参考。

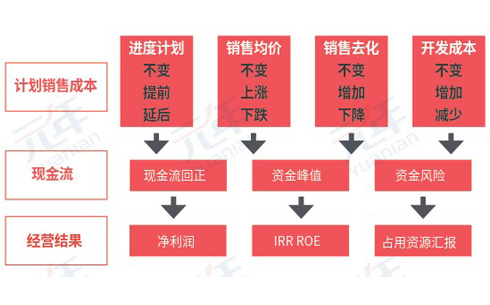

战略与预算管理脱节,是企业全面预算管理实践中困扰诸多企业的一个难题。企业在进行预算管理实践时,如何解决战略与经营计划脱节、经营计划与预算管理脱节的现象?

国合远洋渔业公司基于价值链理论规划成本管理思路,着眼于外部价值链 “上游”供应商的视角,由公司相关部门负责各个区域的统一采购,有利于集中议价,达到规模效益。从“内部价值链”来看,集中采购支持整个区域的作业,“采购”成为经营流程中支持性活动。

股权激励政策在提升公司管理效率,降低代理成本,增强公司凝聚力和市场竞争力等方面起着非常积极的作用。同时,研发投入发挥着重要作用,高强度的研发投入有助于迅速提升技术水平,通过技术创新促进企业绩效增长。

法律声明隐私政策北京元年科技股份有限公司版权所有 京ICP备17056011号-2 京公网安备 11010802027279

地址:北京市海淀区知春路68号院1号楼三层301-12 电话:010-87829010