管理会计信息化的新思维

管理会计在企业中的应用不能脱离信息系统的支持。随着政府的引导和企业自身发展的需要,管理会计及其信息化的应用受到越来越多的重视。本文从数据获取、计算模型及数据展现和利用三个角度,提出促进管理会计信息系统建设成功的创新思维。

一、数字化时代管理会计面临的挑战和机遇

进入21世纪,互联网对经济和生活的改变巨大。信息、数据的产生和处理速度日益加快。人们的生活模式、工作模式、企业的商业模式都在不断地变化中,新的模式不断颠覆旧的模式,世界正在变得越来越复杂和不确定。

宝洁公司(Procter & Gamble)首席运营官罗伯特·麦克唐纳(Robert McDonald)借用一个军事术语来描述这一新的商业世界格局:“这是一个 VUCA 的世界。”VUCA 指的是不稳定(volatile)、不确定(uncertain)、复杂(complex)、模糊(ambiguous)。

在这样一个VUCA的时代里,企业的商业模式和经营状况充满了变数,当今的管理会计应用一个主要目标是要帮助管理者应对众多的不确定性。在这样的环境下用传统的管理会计思维和技术已经不能满足企业需求。管理者需要更精细的数据,更实时的分析报告,更快的预测速度和更强的计算能力。

管理会计应用需要不断引入新的思维和技术思路来应对这些管理挑战,以下将从数据获取、模型计算、数据的展现利用三个管理会计最核心的方面阐述管理会计信息化建设的一些新思维。

二、业财税一体化的智能财务共享中心是管理会计成功应用的数据基础

应用好管理会计信息系统,首先要解决数据来源和数据质量的问题。传统ERP等业务系统和管理会计系统两层皮的状况必须从根本上得到改善。

近年来,财务共享建设正在进入很多大中型企业财务信息化建设的视野。在新技术环境下建立财务共享系统,不能再穿新鞋走老路。传统的财务管理模式下,受限于技术和业务模式,大多数企业的财务与业务交易隔离,以事后报销报账为主线的财务处理管理甚至是财务共享模式仍是主流。会计工作存在大量的人工审核合同、订单、发票的简单重复劳动。

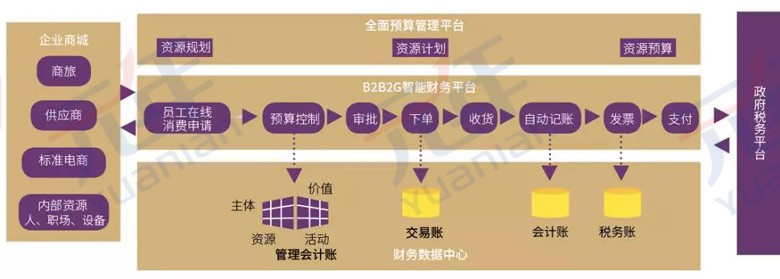

新一代财务共享平台需要从根本上优化财务管理模式,建立一个在管理会计指导下的业财税一体化智能财务共享体系,如图所示。

管理会计指导下的业财税一体化智能财务共享体系

业财税一体化财务共享平台是现代企业财务管理拥抱“互联网+”和大数据技术的全新理念和模式。互联网商业模式是以消费侧为主导、以模式为核心的资本经济。如今,众多企业把销售端移到网络上,实现了网上订单快速奔跑。但在企业消费和采购侧的管理模式上,仍然是与交易分离的,以事后报账为主线,以管控风险为目标的体系。在这种体系下,流程复杂、效率低下,难以适应互联网时代快速决策、快速响应的企业运营要求。

互联网的核心思想是连接。企业运营全过程的“互联网+”和大数据改造是企业发展的必然趋势。企业要做“数字化”转型,利用互联网思维打通与外部供应商、税务机构的连接,变事后报账为对事前交易和数据管控,变“以管控为核心”为“以服务为核心”,变手工会计处理为在线自动实时处理。

为此,企业可以在传统财务共享服务中心系统之上搭建企业商城,利用电商化平台实现与供应商、客户之间无缝连接,并借助发票电子化打通税务数据与交易的关联。消费商城搭建在云端,与企业内部系统进行连接,打通了交易端业务流程,财务部门只需事前做好管控、做好预算、设置好流程即可。

对于企业采购,企业商城可以连接外部的标准电商平台,也支持接入企业通过招标确定的材料、服务等私有供应商,方便员工进行比价。供应商把商品和服务按协议价格发布在商城上,员工在线对商品进行比价选择,填写申请单,经过领导审批和确认后,完成下订单等一系列环节。另外,订单受企业的预算控制和采购标准控制,如果订单金额超出了公司预算或标准,需要额外流程审批。

企业消费商城采取系统自动结算模式。交易发生后,供应商与企业统一结算账款。结算时,商城系统内已记账的订单自动生成清单,自动进行订单状态的核对。供应商在系统内核对清单、开具发票,平台通过与税务平台的数据对接,自动获取发票全票面信息。在这样一个全新业财税一体化的体系下,订单、合同、开发票数据以全数字化形式记录在系统中,全流程的数字化使得账务处理流程均可以由系统自动完成,从而减少了大量人工作业。

在智能财务共享平台体系下,业务人员把精力完全放在交易的申请、收货上面,消除了繁琐不增值的报销、报账流程;财务人员实现了账务和税务自动化,可以从繁琐的重复劳动中解脱出来,更聚焦在业务分析、风险监控识别等有价值的工作上。智能财务共享平台通过连接和数字化改造,重构了传统财务处理流程,回归交易管理为核心的企业运营本质,更加高效和自动化。

智能财务共享平台在互联网思维的基础上,应用大数据和人工智能技术,从本质上优化了财务流程。在企业消费商城模式下,企业员工日常消费以及大宗原材料采购实现了在线下单、支付,企业统一对账结算。利用电商化思路以及人工智能、发票电子化等技术手段,对传统消费采购和财务流程进行再造,颠覆了传统交易方式。智能财务共享平台打造全新财务体系,不仅从数据上和对外的供应商以及电商平台打通,还将管理流程和客户、供应商纳入了这个系统。

除运营效率的提升外,业财税一体化的财务共享平台要解决传统财务管理模式的几个难点。

一是利用互联网将财务管理重心前移到交易(业务)环节。

二是在交易管理过程中建立财务数据中心,收集管理会计、财务会计、交易和税务的全量数据。摆脱传统模式下财务会计数据在前,管理会计数据在后的弊端,管理会计信息不再依赖财务会计数据,两者同时产生、互相校验,保证了管理会计数据的实时性。

三是在交易发生前和发生过程中将实现管理会计的管控功能,同时对数据质量进行实时控制。在订单生效之前的申请流程中,可以实现按照企业的预算、标准进行多维度的业务控制,在交易发生前对数量、价格、金额和供应商进行实时管控。在管控的同时收集管理会计维度(产品、渠道、客户、成本中心、项目、人员)的数据,并对数据录入的质量进行实时校验,保证了管理会计数据采集的质量。

智能财务时代,传统会计将实现向业务管控者与价值管理者转型,企业财务管理借助智能财务共享平台将实现业财税一体化,为管理会计管控落地和数据采集、校验开启全新的模式。

三、基于内存多维计算引擎是管理会计实时化的技术保障

数据建模和计算是管理会计的核心功能。管理会计系统的功能满足度、可扩展性,都依赖系统的建模计算能力。

在管理会计这种面向分析的管理系统中,数据是由多个维度(角度)描述的。

例如:销售收入的数据是由产品、时间、渠道、客户、区域、部门、人员等多个角度进行定义的,在对销售收入的预算或实际发生数据进行分析的时候,分析人员可能会关心按产品、渠道、客户等各维度汇总的销售收入,或者按照不同的维度组合进行数据查询。这些都要求管理会计系统建立在一个多维度的数据模型上。(李彤,2006)

从全球管理会计信息化产品的技术架构来看,2000年初开始,连续多年被Gartner评为企业绩效管理软件领域的领导者象限,Hyperion、Cognos等领先产品的数据模型都是构建在基于OLAP(联机分析处理)技术的多维数据库之上的。

多维数据库从设计理念和技术实现上都与面向交易的管理信息系统有着本质的区别。基于OLAP的多维数据库技术不同于关系型数据库(OLTP,联机交易处理),它更面向业务分析人员。多维数据库用户的多角度思考模式,预先为用户组建多维的数据模型。维度指的是用户的分析角度。

例如:对销售数据的分析,会计期间、产品类别、渠道、区域、客户都是维度。多维数据库用维度对数据进行描述和存储,一旦多维数据模型建立完成,用户可以快速地从各个分析角度获取数据,也能动态的在各个角度之间切换或者进行多角度综合分析,具有极大的分析灵活性。(廖开际,2008)

从数据建模计算的实现机制上,面向分析的多维数据库可以由分析人员用多维表达式,编写计算公式和计算脚本。

从数据处理能力上,关系型数据库主要面向单笔交易进行数据处理,多维数据库则是对大量交易数据进行多维度汇总计算,大数据处理能力上远高于关系型数据库。

因此,管理会计系统的实施成功,不仅要看系统能否成功上线,而且要考虑系统上线后对管理模型变化的适应性和可扩展性。而选择采用多维数据库技术支持的管理会计系统,是实施成功并且可以持续扩展使用的关键因素。2007年Oracle、SAP等ERP厂商对Hyperion、OutlookSoft等多维数据产品的收购,从商业上证明了多维数据库技术是管理会计应用正确的技术路线。

20世纪90年代到2010年这20年间,多维数据库技术在成功的管理会计应用中起到了至关重要的作用。但在近年来进入数据爆炸的移动互联网和大数据时代后,成熟企业的管理会计应用的数据量急剧增长,数据的精细化程度越来越高,传统的多维数据库在计算性能方面受到越来越大的挑战。十年前成功的管理会计应用,面对当前越来越精细的管理会计模型已显得力不从心。

传统多维数据库是基于磁盘文件方式存储数据的,当海量数据计算时就会产生频繁的磁盘读写,而磁盘读写的速度大大制约了数据计算的效率。数据计算是将数据读取到内存中由CPU执行的,在32位处理器架构体系时代,内存的最大容量是4GB,受限于内存的容量,数据必须存储在磁盘中,在需要查询和计算时被读取到内存中。而因为磁盘读写的性能远低于内存中数据读写的性能,传统多维计算效率会被磁盘读写大幅降低。

进入64位处理器架构时代以后,内存的寻址范围扩大到了180亿GB。随着内容芯片容量不断提升,成本不断下降,内存计算正在很多大数据量计算领域广泛应用。国内外主流的管理会计厂商已经将管理会计信息系统迁移到内存计算平台中。基于内存计算的多维数据库,可以利用普通的PC服务器,在3秒钟内处理上亿个单元格的数据汇总。

随着内存计算技术的进步,管理会计系统未来对数据处理的频度和速度正在不断加快。管理会计的预算、预测、成本分析、经营报告的频率,正在从过去以年、季度为基础,快速向以月、周、日甚至实时演进。

在通过新一代财务共享平台模式解决了管理会计数据获取问题之后,内存多维计算技术将促进管理会计信息向更实时的时代迈进。

四、大数据和人工智能是管理会计价值的放大器

通过管理会计数据的采集和建模计算后,会产生大量的数据。如何将这些数据有效的呈现给管理者,并对数据进行分析和利用是管理会计信息系统的一个重要任务。

近年来,数据的展现、分析和利用呈现出以下四个新的趋势。

1.移动化

4G网络和H5技术的普及,促进了移动端应有的快速扩展,传统企业信息系统正在快速地向移动端迁移。在管理会计信息化领域,分析是移动化需求最迫切的功能,企业的管理决策者对信息获取的实时性要求,推进了分析报表移动化的普及。

2.自助分析成主流

以往企业上线分析系统往往是IT人员来推动和建设的,随着财务转型的加速,越来越多的企业开始设置专门的数据分析岗位。固定格式的分析图表和仪表盘,无法满足这些专业的数据分析人员对数据加工处理的需求,向IT人员提出分析需求等待开发报表也无法满足业务要求,自助式分析逐渐成为企业数据分析应用的普遍需求。管理会计信息系统必须借助后台的多维数据模型,向数据分析人员提供更灵活的自助数据分析功能,让分析人员能够通过拖拽、点击等快速的操作,在数据模型中对数据进行快速、多维度分析,并输出或者保存分析报表。

3.自动化、智能化的数据分析

随着数据量增加,为了提高分析人员的工作效率,自动化和智能化技术会在数据分析领域发挥更大的作用。

传统的分析工作需要靠人按照一定的路径对管理数据进行浏览和探索(下钻、旋转),与预算、经营目标对比来寻找数据异常以发现经营和管理中的问题,并形成分析结论。这些重复性的工作(例行的日、周、月度分析报告)可以由系统利用自动化技术实现,释放分析人员查询数据的时间,让他们能更专注地把精力花在分析数据背后的原因上面。

在自助分析方面,也可以利用语音或者文字交互,采用类搜索引擎的方式向系统提问,系统理解问题并在后台数据库中探索数据,并以适当的形式呈现给用户。智能化在数据分析领域有着广阔的应用空间。

4.充分挖掘数据价值的数据科学平台

最近几年来,“数据科学平台”一词在信息技术领域出现的频率很高,去年咨询机构Forrester将其提名为顶级新兴技术。数据科学平台旨在提供各种工具,帮助用户对多个来源的数据进行整合和研究,并建立和部署数据模型,利用这些模型处理实时数据,发挥更大价值。

例如:在数据科学平台中,数据科学家可以利用一些具有隐形关联的历史数据,如企业内部的运营数据(订单数量,投诉数量等)和外部的数据(天气、社交网络情绪指数等)来训练机器学习的模型。利用训练完成的模型来对在线的数据进行预测,从而让历史数据的静态分析变成一个动态的预测模型。利用这套工具提高数据科学研究的透明度、可重复性和可扩展性,让数据科学家能够更轻松地将动态的结果(比如广告活动的预测结果)推送给基于这些结果做决策的人,替代静态的历史数据报告。

金融、零售和科技公司中对数据的利用越来越普遍。数据科学家已成为美国最好的职业之一。思科等世界500强公司,数据科学团队规模已达到数百人。未来几年内数据科学平台应用会越来越多。(William Merchan,2017)

在管理会计领域,数据科学平台会给数据的使用者带来更好的用户体验,让管理者的业务决策信息更充分、更好地支持计划预算和经营预测。

五、结论

国内管理会计信息化的理论和实践方兴未艾,而目前的应用模式受到历史和技术因素制约普遍不够理想。同时,企业经营环境的变化,使得管理者需要更精细、更实时、更智能的管理会计系统,以应对经营过程中的各种快速变化和不确定因素。

综合本文上述分析,企业管理会计信息化建设中需要引入全新的思维,主要处理好以下三个方面的问题。

一是数据获取层面,通过建立管理会计指导下的业财税一体化智能财务共享系统,解决管理会计数据采集的困难;

二是系统能力层面,通过内存多维数据库技术提升管理会计应用的灵活性、可扩展性和实时的计算能力;

三是管理会计数据利用层面,通过数据可视化、智能数据分析和数据挖掘、机器学习技术充分发掘管理会计的数据价值。

原文作者 | 北京元年科技股份有限公司高级副总裁 李 彤

......