为什么人机协同是财务智能化的最佳选择?

当前,人类正处于信息时代开启以来最宏大的变革之中,计算机图像识别、语音识别和自然语言处理等人工智能技术快速发展,在很大程度上改变了人们日常工作和生活方式。人们正不断利用创新技术,塑造企业和社会的未来,打造“智企时代”。

人工智能的终极目标是让机器模拟人类感知,能够像人类一样思考与决策。先不谈此目标下围绕AI的种种争议(比如AI是否会造成人大量失业,高度的机器智能化是否会威胁人类发展等),以现在的技术而言,就算是想要实现这样的目标,可能也还有较长的路要走。相比于完全相信和依赖机器智能技术,“人机协同”的工作理念,可能更契合当前企业智能化发展的需求,为企业带来切实有效的价值增长。

“人机协同”是企业财务智能化发展的必然

在“智企时代”,企业财务管理理念不断升级,财务管理的重心由出纳结算、财务报告、审计控制等向决策支持、风险管控、市场洞察、员工服务等领域转移,对企业财务管理的科学化、前瞻性和数据化处理要求越来越高。为了更好地提升财务价值,财务智能化管理也正从原先的基础财务自动化管理逐步向高级人工智能应用的方向快速演进,未来财务管理工作将会由机器感知、理解信息并做出业务决策,通过持续学习而非编程实现财务管理能力的迭代、优化。

在此背景下,财务管理工作急需全面转型升级。现有的财务管理工作是基于财务人员的知识水平、业务熟练程度等进行的,人员能力的参差不齐以及历史经济业务处理经验极大影响了财务管理工作效率。新时代企业需适应形势变化,充分借助“大云物移智”等新技术应用,以更精益的会计信息服务、更坚实的会计基础管理、更智能的财务信息系统,保障和助力财务管理转型升级。

众多研究表明,高级人工智能(AI)可以替代人工,基于较为有限的信息输入,独立发现、总结业务规则,接收处理各类信息,做出业务处理决策并执行工作任务。但目前,人工智能技术仅在部分领域较为成熟,整体技术应用尚未完全成熟,高级人工智能人才短缺,技术应用难度大,初期应用往往表现不佳,需要长期训练和优化模型。目前,高级人工智能的时代尚未完全到来。当前应用较为广泛的机器人流程自动化(RPA),与企业憧憬的高级人工智能之间还存在显著的技术差距,虽然RPA可按照人工设定的业务规则,完成某项内容明确、目标具体的工作任务(例如关账检查、交易核对等),但RPA还无法取代人工完成所有工作。因此,相比于完全相信和依赖机器智能技术,“人机协同”的工作理念更有可能为企业带来切实有效的价值增长。

人机协同模式与RPA相比,不需要完全依靠人来制定规则,能够解决更加复杂、多样化的问题,而与AI相比,“人”的监督与引导作用使得整体工作的准确性、可靠性增加。因此,“人机协同”是企业财务智能转型的大势所趋。

人机协同的本质内涵和应用基础

“人机协同”是指将人工智慧与机器智能相结合,由两者共同完成计算、分析以及各项具体任务的执行的工作模式,是企业从大量应用RPA向运用高级人工智能的关键过渡。人机协同工作模式下,机器与人工应当充分发挥各自优势,解决不同类型的问题,国内外关于人机协同模式的理论研究及其在企业财务管理领域的应用均有一定基础。

机器智能:在实际会计工作中可设置不同财务机器人协助完成较简单的如财务核算工作,基础财务机器人可以利用7*24小时高速运转的能力,解决难度较低、强度较大、重复性较高的工作问题。同时也有学者采用人工智能技术构建了一种新的基于文本的决策支持系统,能够使用基于分类器的推理机来预测事件发生的可能性,我们可以利用机器智能具备的挖掘数据信息的能力,解决分析业务内在联系和规律的探索性问题,解决业务经验与知识存储更新的问题。

人工智慧:目前还无法完全让AI代替人工作,AI在智能财务中需与人协作,接收人的指令并将其分解落地,将财务工作分配给具体的智能工具来完成, 财务专家借助智能信息技术,可对财务会计活动、管理会计活动全流程进行智能化分析判断,形成战略决策,进而完成企业复杂的财务活动,因此利用工作人员的总结、归纳以及对于复杂业务问题的判断能力,以机器挖掘的业务规律为基础,进一步完成业务规则的提炼、优化,解决机器工作质量的多角度、综合性评估监督问题。

目前,人工智能技术已基本覆盖财务运营的各大核心业务模块,包括总账到报表、销售到收款、采购到付款、工程到资产、成本到分析、资金到控制、风险到治理、战略到绩效等。人机协同工作模式下,企业可以在“人”的督导下尝试各种不同类型的前沿技术,评估和选择真正能够帮助业务实现飞跃、为企业带来价值的智能技术工具,持续推动企业数字化转型。例如总账到报表中的业务单据合规性及签名有效性核查。为确保每份文件内容及签名准确无误,节约人力成本,通过员工对机器的引导使其业务研判准确性更高,而且应用中的核查引擎能够持续学习正确与错误样例,提升核查精确度及整体运营效率。

人机协同背景下智能财务的三层架构

当前,并无较为成熟的人机协同模式下管理模式框架,在结合企业主流的智能财务管理架构、智能财务管理转型体系后,我们认为,人机协同背景下企业的智能财务管理模式框架可分为基础支撑层、智能技术层、综合应用层三个层次。

基础支撑层:包括人才、标准、数据等。在人才方面,刘勤(2020)提出未来的财务专业人才需要了解在人工智能环境下会计和财务管理的变革走向,在熟练掌握财务相关知识的基础上深入了解信息系统、统计学等多方面知识;在标准方面,刘勤(2020)提出按标准化对象可分为技术标准、管理标准和工作标准等;在数据方面,李克红(2020)提出,搭建牢固而稳定的数据基础对于机器学习以及智能引擎的建设起到良好的铺垫作用。

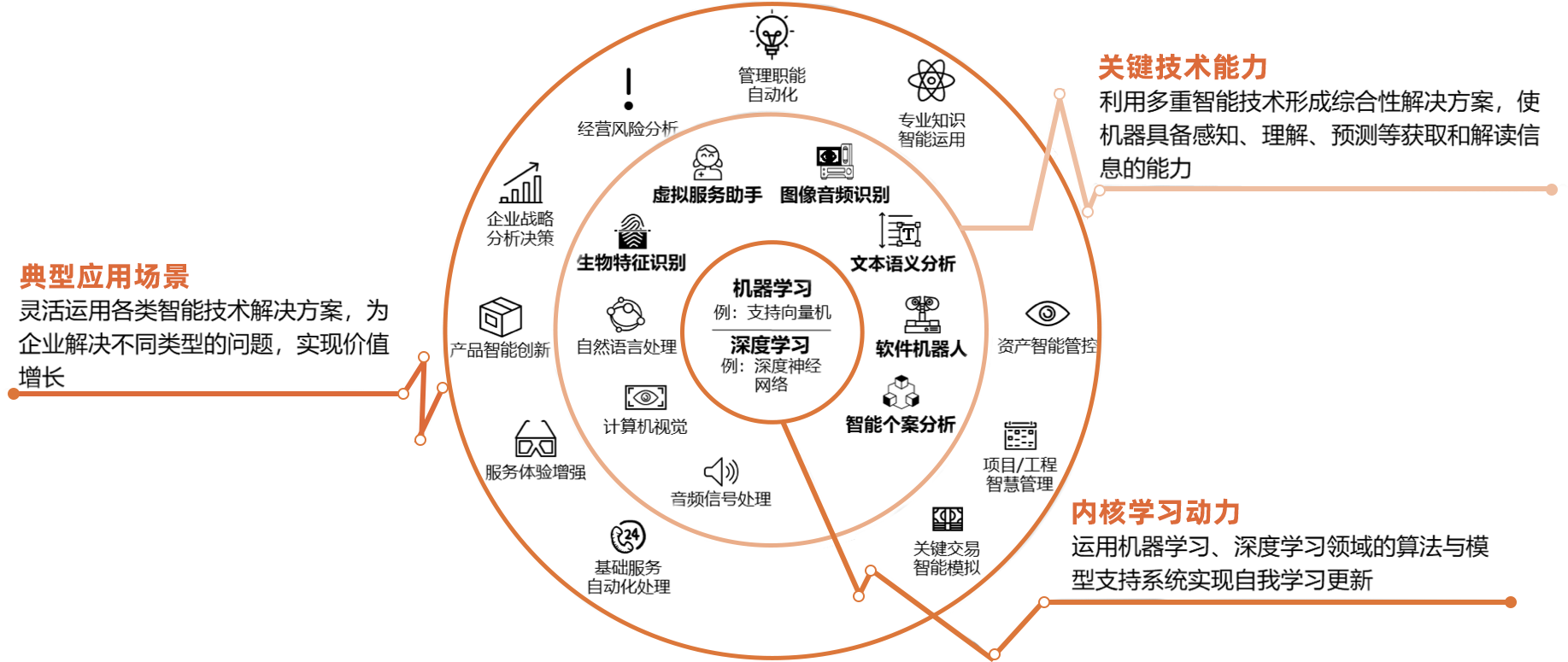

智能技术层:由内而外可分为内核学习动力、关键技术能力、典型应用场景三个层次(见图1)。机器学习与深度学习作为内核学习动力,支持系统持续学习、实现自我更新、形成关键技术能力,并利用多重智能技术形成综合性解决方案,如虚拟服务助手、图像音频识别、文本语义分析等,使机器具备感知、理解、预测等获取和解读信息的能力,在此基础上灵活运用各类智能技术解决方案,识别多种典型应用场景,如企业战略分析决策、经营风险分析、管理职能自动化等,为企业解决不同类型的问题,实现价值增长,最终驱动整个智能技术体系不断发展演进。

图 1 新一代智能技术体系

综合应用层:在典型应用场景基础上,不断拓展业务场景应用,注重分层应用差异化管理,改变传统财务闭环管理为互动管理,实现从“财务型”向“智慧型”财务管理的转型升级,运用财务管理“升级版”提升企业实战竞争能力。

不同财务业务的应用案例在理论研究的基础上进一步证明,人工智能的应用在一定程度上提高了生产效率和企业经营水平,但单纯的依靠新技术不能完全取代人工完成所有工作,人类智能在感知、推理、归纳和学习等方面具有机器智能无法比拟的优势,机器智能则在搜索、计算、存储、优化等方面领先于人类智能,两种智能具有很强的互补性,人与计算机互相取长补短将形成一种新的“1+1>2”的增强型智能,也就是混合智能,所以,目前人机协同是最切实有效带来企业价值增长的混合智能形态。

本文摘编自《管理会计研究》杂志2021年第6期 总第21期 公司财务栏目

原文标题:企业财务核算智能化管理模式研究——以某省级电力公司财务核算业务为例

本文作者:国网上海市电力公司财务资产部

......