管理会计体系的核心价值

众所周知,管理会计体系的核心价值可以用8个字来阐述,即预测、控制、决策和评价。

1.预测

即预计、推测企业未来销售、利润、成本、资金等各项财务指标的变动趋势和水平。在这方面,显然,以“算赢未来”为要义的全面预算管理是管理会计发挥预测职能的核心工具。

2. 控制

即对企业运营过程进行跟踪,了解掌握计划的执行情况,对出现的差异进行分析、评价,督促有关部门及时采取措施,保证经营活动按预定的计划有效推进。全面预算管理涵盖预算编制、预算控制、预算分析、预算评价。因此,在管理会计“控制”职能上,全面预算管理仍发挥重要作用。

3.决策

即通过对信息的分析比较,确定是否要采取某种行动或在几种方案中选择出最优方案。管理会计主要为决策提供信息支持,而这些信息要想真正发挥决策支持作用,就需要根据决策的主题进行整合与处理,最终形成各种管理会计报告,如战略损益表、业务结构资产负债表、单品效益表、人工成本表等等。

4.评价

主要是对部门、个人的业绩进行评价和考核,并据此对企业运营活动的各方面进行调整和控制的过程。毋庸置疑,代表业绩评价的绩效管理是管理会计发挥评价职能的核心工具。

此外,企业内部信息中70%以上都是成本相关信息,企业运行模式的创新,成本也是最重要、最难的因素。因此,成本管理必须是管理会计体系中的重要内容。同时,成本管理工具的应用往往与其他三大工具相融合,是管理会计得以充分发挥预测、控制、决策和评价等各项职能的有力支持。

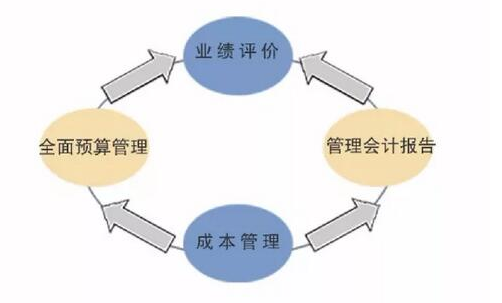

在管理会计体系中,全面预算管理、成本管理、绩效管理、管理会计报告相对独立,但又都涵盖管理的全过程(事前、事中和事后)。

比如,全面预算管理,不仅要进行预算编制,还要确定预算目标,进行预算控制、预算分析、预算评价及考核等;

再如,平衡计分卡,不能仅停留在指标的选择与考评得分上,而应该包括战略目标、四个维度指标选择与权重、目标设定、行动方案、资源配置预算、过程分析、业绩结果评估等。

总之,尽管管理会计包括很多工具和方法,但在现在和未来,企业使用最普遍、最主要的是全面预算、成本核算与控制、管理会计报告和分析、绩效评价这四类工具。这主要是由管理会计体系的职能所决定的。

......