重塑财务共享中心“价值认知”

财务共享与管理会计究竟有何关系?

有人认为,二者“没关系”。财务共享属于财务会计的范畴,它与管理会计“大路朝天、各走一边”。

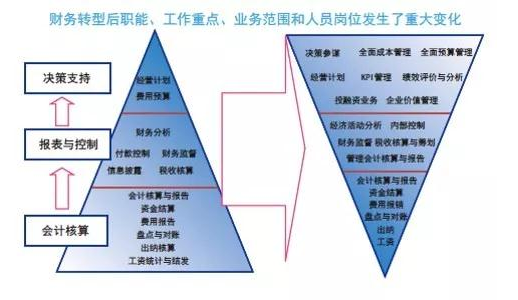

事实并非如此。经过元年研究院的深入研究与探索,我们发现二者不但“有关系”,而且“关系密切”。在当前财务向管理转型的大趋势下,财务共享服务中心是构建管理会计体系的基石;而管理会计是建立财务共享服务中心的最终目的。

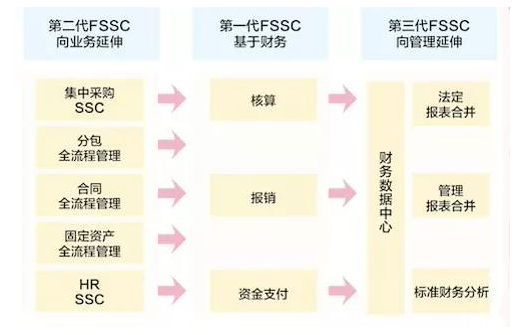

初级阶段的财务共享中心

其核心职能就是对财务会计工作的集中式处理,即“核算、报销和资金支付”,仅涉及交易层面的共享。

中级阶段的财务共享中心

一些领先的企业通过打通业务与财务核算的壁垒,以共享平台支撑共享服务向资产管理、工程分包、合同管理等相关业务领域进行深度延伸。

高级阶段的财务共享中心

要实现与业务处理系统、预算管理系统和绩效评价系统等多个系统实现有机融合,它的核心使命是通过构建集团级数据中心,打通业务与财务的鸿沟,使共享中心成为以数据共享为核心的集团级数据中心,成为公司未来决策的最重要的数据支持平台,进而实现由财务向管理升级。

因此,财务共享中心作为管理会计应用的基础,理应向更高阶段发展。

首先,在管理会计大行其道的趋势下,通过财务共享中心打造集团级数据中心,是管理会计各大方法获得有效和深入应用的前提条件。而财务共享中心天然就拥有大量真实、可靠、低成本的业务和财务数据,实现了对交易过程的显性化和规范化,这些数据正是管理者进行战略分析、管理决策的重要依据。

其次,在财务共享中心备受瞩目的当下,通过财务共享中心的构建,可以从组织架构、人员储备、数据基础、系统架构等全方位地为管理会计的应用创造有利条件,这成为企业深入开展管理会计工作的前提和基础。

鉴于此,元年研究院认为,在中国企业从财务会计向管理会计转型的进程中,“财务共享开道、管理会计奔跑”已成为发展的标准姿势。

......