管理会计体系究竟包括哪些内容?

实践中,有的企业对于管理会计究竟包括哪些内容并不清楚,有的企业一边在用管理会计,一边却不知道是管理会计。

那么,管理会计体系竟包括哪些内容?这些内容相互之间的区别和联系是什么?它们又是如何构成管理会计体系的呢?

管理会计的四类工具

我们知道,尽管管理会计包括很多工具和方法,但在现在和未来,企业使用最普遍、最主要的是全面预算、成本核算与控制、管理会计报告和分析、绩效评价这四类工具。这主要是由管理会计体系的职能所决定的。

管理会计体系的核心价值可以用8个字来阐述,即预测、控制、决策和评价。

预测,即预计、推测企业未来销售、利润、成本、资金等各项财务指标的变动趋势和水平。在这方面,显然,以“算赢未来”为要义的全面预算管理是管理会计发挥预测职能的核心工具。

控制,即对企业运营过程进行跟踪,了解掌握计划的执行情况,对出现的差异进行分析、评价,督促有关部门及时采取措施,保证经营活动按预定的计划有效推进。全面预算管理涵盖预算编制、预算控制、预算分析、预算评价。因此,在管理会计“控制”职能上,全面预算管理仍发挥重要作用。

决策,即通过对信息的分析比较,确定是否要采取某种行动或在几种方案中选择出最优方案。管理会计主要为决策提供信息支持,而这些信息要想真正发挥决策支持作用,就需要根据决策的主题进行整合与处理,最终形成各种管理会计报告,如战略损益表、业务结构资产负债表、单品效益表、人工成本表等等。

评价,主要是对部门、个人的业绩进行评价和考核,并据此对企业运营活动的各方面进行调整和控制的过程。毋庸置疑,代表业绩评价的绩效管理是管理会计发挥评价职能的核心工具。

需要必须强调的是,企业内部信息中70%以上都是成本相关信息,企业运行模式的创新,成本也是最重要、最难的因素。因此,成本管理必须是管理会计体系中的重要内容。同时,成本管理工具的应用往往与其他三大工具相融合,是管理会计得以充分发挥预测、控制、决策和评价等各项职能的有力支持。

在管理会计体系中,全面预算管理、成本管理、绩效管理、管理会计报告相对独立,但又都涵盖管理的全过程(事前、事中和事后)。如全面预算管理,不仅要进行预算编制,还要确定预算目标,进行预算控制、预算分析、预算评价及考核等;如平衡计分卡,不能仅停留在指标的选择与考评得分上,而应该包括战略目标、四个维度指标选择与权重、目标设定、行动方案、资源配置预算、过程分析、业绩结果评估等。

管理会计体系的三维结构

那么,上述四大工具是如何构成管理会计体系的?它们在体系中的定位是什么?彼此又是怎样联系在一起的呢?

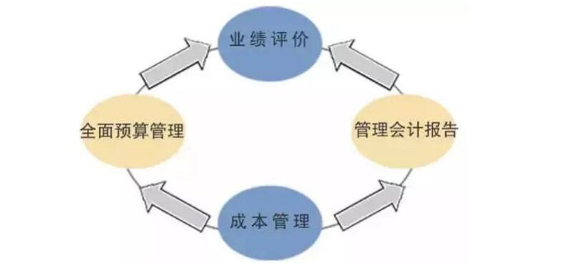

图1 管理会计体系主体结构

元年研究院认为,绩效管理处于体系的最上层,它以目标为导向,有益于正确引导、改变企业的经营管理行为,是管理会计四大工具的统领;同时,其他三大工具为业绩评价的结果提供相应的信息支持。

成本管理处于体系的最下方。成本信息是企业内部信息中最主要的信息,也是最难管理的信息。无论是全面预算管理、管理会计报告或是业绩评价,企业在应用这些工具时都绕不开对成本信息的处理,因此,成本管理是四大工具的基础,它不仅为全面预算管理、管理会计报告和业绩评价的应用输送信息,还需与这些工具应用融合,直接参与这些工具的应用。以全面预算管理为例,成本预算是全面预算管理的重要内容,而在成本预算的管理过程中,我们就往往要采用定额成本管理、作业成本管理等成本管理的各项方法,以明确成本构成,预测和控制成本发生。

全面预算管理和管理会计报告处于体系的中间层。不同于成本管理和绩效管理的点状管理,这两大工具更像是“面”上的和立体的管理。预算反映了企业对未来的预见性,管理会计报告则是对当前战略运营情况的总结。从某种程度上说,管理会计报告是管理会计方法应用的最终结果,它可以报告绩效,报告成本,是管理会计信息的终端产品。

总之,管理会计体系是一个涵盖多层次、多种方法的复杂工具体系,其主体结构由全面预算管理、成本管理、绩效管理和管理会计报告这四类工具构成,它们互相影响、互相包容、互相决定,最终服务于企业战略目标的实现。

......