共享和财务共享的内涵是什么?

财务共享是共享服务在财务领域的应用。财务共享服务依托信息技术,以财务业务流程处理为基础,以优化组织结构、规范流程、提升流程效率、降低运营成本或创造价值为目的,以市场视角为内外部客户提供专业化生产服务,它是一种分布式管理模式。

时下,人们对共享一词并不陌生。

随着大街小巷各种各样的扫码即用的共享单车、共享汽车、共享雨伞、共享充电宝、共享睡眠舱不断走入视线,共享概念越来越火热,我们似乎跨进了资源共享的时代。

殊不知,共享服务的概念早已存在。最早诞生于上世纪80年代西方国家的共享服务,被视为一场跨国企业的“集体冲动”。彼时,正值经济全球化和信息技术的迅猛发展期,一些领先的跨国企业加速区域化扩展步伐,通过投资、并购等方式建立了遍布全球的分支机构。

企业规模不断发展壮大,分支机构日益增多,原有的分散式组织形式出现了规模不经济、管理成本居高不下、集团管控难度大、政策执行力差、机构人员冗杂等问题。

“只有那些能以最小单位成本提供业务支持的企业,才是市场上的赢家。”正如《服务共享——新竞争系列》一书所说,降低成本、提高效率、加强管控,成为许多跨国企业之间激烈竞争的关键,而共享服务正是在上述背景下应运而生的一种新型管理模式。

根据国际财务共享服务管理协会(IFSS)的定义,所谓共享服务,是依托信息技术,以流程处理为核心,以优化组织结构、规范流程、提升流程效率、降低运营成本或创造价值为目的,以市场化的视角为内外部客户提供专业化生产服务的管理模式。

共享服务的目的是为所有“客户”提供低成本、灵活且优质的服务。共享服务模式结合了集中化模式和分散式模式的优点,促使企业达到更高绩效:

1. 通过流程和技术标准化消除冗余过程;

2. 合并并重新设计非核心支持职能,将其纳入服务中心;

3. 对于运营单元保留的组织和职责,进行重新设计;

4. 通过双向的服务水平协议促进责任共担;

5. 加强对于内部客户服务和成本管理的关注。

财务共享是共享服务在财务领域的应用。财务共享服务依托信息技术,以财务业务流程处理为基础,以优化组织结构、规范流程、提升流程效率、降低运营成本或创造价值为目的,以市场视角为内外部客户提供专业化生产服务,它是一种分布式管理模式。

财务共享中心(FSSC)本质是一个信息化的平台。企业通过建立和运行财务共享平台,使财务组织和财务流程得以再造,使一些简单的、易于流程化和标准化的财务工作,包括核算、费用控制、支付等,集中到统一的信息化平台上来。

元年科技财务共享服务事业部总经理柴常委认为,理解财务共享的本质是建立财务共享服务中心的前提。

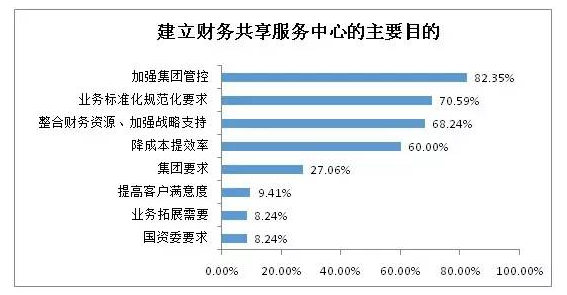

元年科技综观西方企业财务共享实践,发现“成本因素”确实是企业推行财务共享服务所考虑的首要因素。而中国企业集团大多诞生成长于改革开放后,经历了由计划经济向市场经济的转换,实现了短时期内财富的急速扩张,却大多来不及构建起完善的管理体系和形成有效的管控模式。这些决定了中国企业不仅关注财务共享在降本增效方面的价值,更要求强化管控、推动转型。

在企业财务转型的进程中,从核算型会计向管理会计转变,离不开财务共享服务中心的支撑作用。财务共享的应用往往是管理会计工作开展的前提和基础,它从组织架构、人员储备、数据基础、系统架构等全方位地为管理会计的应用创造有利条件。通过构建财务共享服务中心,企业优化了流程、统一了数据、提升了数据质量和完整性,这为“向管理会计奔跑”奠定了坚实基础。

......