业务预算编制到底该怎么进行?

业务预算涉及市场、销售、生产、采购、研发、售后等多个系统。在预算管理中,财务部门是主要推手,如何推动业务系统去正确地制定预算?

元年研究院首席讲师温兆文老师认为,全面预算管理属于管理会计的学科范畴,而管理会计中有一个重要的思想,就是经济责任会计。

财务会计是按照行政部门、职能部门等进行核算的,而管理会计是按经济责任进行核算的,它把企业分为四个责任中心:利润中心、成本中心、费用中心、投资中心。

温兆文老师认为,不同的责任中心关注的点和承担的责任是不一样的,基于此,我们在业务预算编制的时候,应按照责任中心来进行。

(一)利润中心:增量预算法

温老师打比方说,利润中心是足球比赛中的“前锋”,他们的责任就是为企业不断实现利润。

增量预算法是市场经济的表达方式。市场经济中有三个力量在发挥作用:第一,资本在不停地要求增值;第二,竞争对手不停地挤压空间;第三,企业家想不停地做大。

这三个力量告诉利润中心,今年必须比去年要做得大,明年要比今年做得大,企业就是这样一步一步做大的。

(二)成本中心:杠杆预算法

成本中心负责是“中锋”,他们追求低成本、高效率地把“球”传递给前锋。

一般地,成本中心负责花钱做东西,有两个任务:第一,及时有效地把产品做出来;第二,必须追求成本最优。

“这两个任务哪个更重要呢?在业务系统里,认为准确有效地把产品提交给利润中心,这是第一位的,而成本最优化,是第二位的。”温兆文老师表示。

在全面预算管理里,对成本中心的要求是必须不遗余力地追求成本最优化。

在成本责任中心里,当我们想知道成本到底还有多大的优化空间,最清楚和了解的可能是企业的采购人员、生产人员、研发人员。

因此,在此使用杠杆预算法,不停地挤压成本中心去寻求最优化的空间。

(三)费用中心:零基预算法

费用责任中心担负“后卫和守门员”的责任,他们的工作虽然不直接创造价值但又必不可少。

费用责任中心的预算是对人、财、物资源消耗的事前配置,是实现目标而必须准备的条件,进而使有限的资源得到最大的利用。

在温兆文老师看来,费用中心容易出现被杰克•韦尔奇所诟病的“两抢”预算,其症结是使用了增量预算法,而解决的办法,就是采用零基预算法。

“零基预算法的基本概念是:你去年花的钱我不看,你将要完成的任务我也不看,我看的是你这个导致花钱的动作是不是必须发出,如果必须发出,就给配置资源。”温兆文老师说,这种资源配置的方式英文叫Activity-based Budgeting,即ABB预算。

(四)投资中心:权益增量法

投资责任中心就像是足球俱乐部的“主任”,他担负的是投资回报和风险防范的责任。

资本支出是一个从西方财务理论中翻译过来的概念,它既可能来自企业投入的资本和利润,也可能来自债务。在制定资本支出预算时,最需要关注的问题就资本固化是否会影响正常的运营。

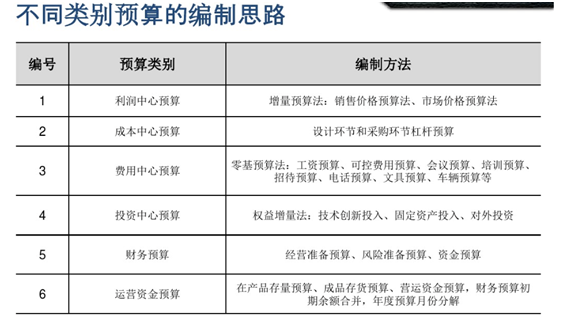

针对不同类别预算的编制思路,温老师提出了自己的宝贵建议,详见下图。

......