财务or业务,谁来主导全面预算管理方案?

全面预算管理是现代企业的动力推进系统,它持续推进的不只是财务部,而是整个公司的业务系统往前走。所以,全面预算管理在方案构成上不是以财务为主,它强化的是业务在预算管理中的角色。

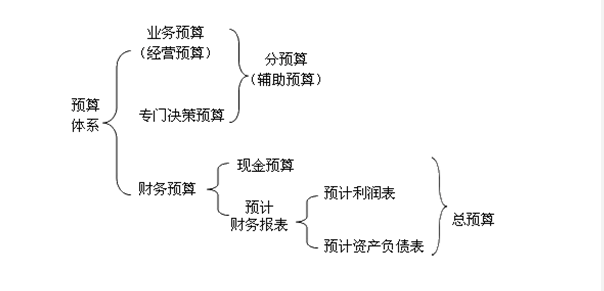

全面预算管理方案的构成是企业根据KPI指标、业务系统开始编制业务预算,业务预算由两个部分构成:一是运营预算;二是资源配置预算。

运营预算就是“我要做什么,我要做的那些事情将产生一个什么样的财务结果”,这个运营预算就包括营销预算、生产预算、采购预算、研发预算等。这些运营部要去运营,需要花钱,这就是第二个资源配置的预算,资源配置预算由人、财、物三个方面构成。因为事需要人来做,就是人力资源的预算;需要花钱,就是费用预算;需要一定的劳动工具、劳动手段,就是固定资产的预算。

业务预算是由业务部门来制定的,他们往往只考虑业务的发展和发展需要消耗的资源,可能会导致“业务发展了,但公司死了”的结果——杀敌一千,自残八百。那么,财务预算就开始发挥重要的制衡作用。

财务预算的制衡表现在三个方面:第一,利润预算,运营预算和资源配置预算合不合理,最终看它给投资人留下了什么,利润预算就是告诉你给投资人留下了什么;第二,风险准备预算,企业获取利润有一定的风险,风险由谁来把控?这就是财务要考虑的第二个问题。第三,资金预算,利润也好,风险准备也好,最终都会转化成一个很重要的实力——钱,所以第三个方面是资金预算。

所以,在全面预算管理中,业务预算是全面预算的主要部分,财务预算是帮助业务预算来平衡业务预算的一个手段。

小贴士:(案例)Z股份“从业务到财务”的全面预算管理体系

从业务到财务,即从公司业务出发,在具体的预算管理过程中,无论从预算指标设计、分解,还是预算编制、预算分析等,都要与公司业务活动紧密贴合,并最终通过财务指标反映公司业务活动。

一个成功的预算系统一定是一个业务部门广泛参与,并能以一系列财务指标预测和管控企业业务活动的系统。

Z股份在预算体系建设中紧密结合业务,将“从业务到财务”的预算管理思想体现到预算系统建设的每个环节中去。

一方面,整个预算管理过程,Z股份让所有基层业务单位直接参与预算管理,不仅使各个业务部门的主管能够有意识地监控预算的执行情况,还使得大家更加认可预算的管理价值。

以三级公司为例,Z股份三级公司在预算管理中执行这样的流程:三级公司在接收到二级集团下达年度预报通知后,由预算管理办公室组织各职能部门及所属各业务单位进行关键业务及预算指标的预报,经公司预算管理委员会审议通过后上报至二级集团公司;接到二级集团公司年度目标批复意见后,由预算管理委员会将其正式分解下达至各职能部门及项目部。

另一方面,Z股份所有层级和组织的预算管理,都与业务紧密结合。从预算指标的设计,到预算管理的内容,都紧紧围绕公司的业务流程,通过对业务流程的还原,找到每个业务环节中的关键因素,设计相应的财务指标和预算重点予以监控,以确保实现公司总体目标;同时,通过形成三大预计财务报告,实现公司目标实现后的财务状况和经营结果的情景展现。

对于单个业态而言,以地产业务为例,从业务到财务的全面预算体系的设计,全面还原了地产的业务全过程,并通过设计一系列通用(如营业收入、主营业务成本等)和个性化(如预售收入、销售回款、土地增值税预缴等)财务指标,最终获得完整的财务信息,即KPI指标表和三张预计财务报表。

......