预算编制如何避免“讨价还价” ?

全面预算管理应成为企业发展的持续动力系统,但我们在推行时,发现它并不总是具有持续推动力。通用公司前总裁杰克•韦尔奇就曾经说过:“制定预算等于追求最低绩效,你永远只能得到员工最低水平贡献。因为,每个人都在讨价还价,争取制定最低指标。”

预算编制是一个复杂且存在博弈的资源配置过程。很多公司从九月开始启动第二年的预算编制,但直到第二年的三、四月份才能完成预算定稿。

真的是全面预算管理方式出了问题吗,如何解释杰克•韦尔奇的死结呢?

元年研究院首席财务管理规划师温兆文老师认为,预算管理中出现“讨价还价”,争取制定最低指标,这不是预算管理本身的问题,而是在推行预算管理过程中,推行者对预算管理认知的错误。杰克•韦尔奇也存在这个问题。

以招待费为例,我们最头疼又最常见的问题是“年初抢指标,年末抢花钱”的“两抢”预算。这种现象是如何出现的呢?

温兆文老师对此进行了深入分析:申请预算的人,会拿出去年的预算花费,去平衡今年的任务,今年任务增加了,物价上涨了,预算费用也应当相应增加。

不懂预算的管理者会认为这个方法听起来也合理,但已不知不觉掉入了“增量预算”的陷阱。

“当企业把资源配置的预算建立在完成业绩的基础上,业绩越高,资源配置就会越高。”温兆文老师说,因此,为了得到更多的资源配置,申报者会在年初夸大自己的业绩目标来争取更多的资源配置,于是变成了“花钱竞赛”。

“花钱竞赛的罪魁祸首实际上是增量预算法!”温兆文老师认为,增量预算法只能使用在利润中心,它是企业编制销售预算的最好选择,但它不可使用在资源配置中。杰克•韦尔奇死结的根本原因,是使用了增量预算法配置资源,引发了花钱竞赛。

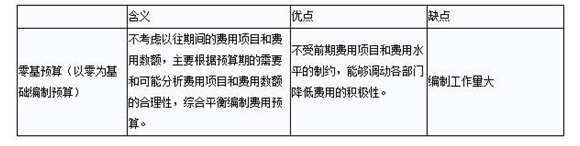

对于费用中心预算的编制,使用“零基预算法”,不失为一种好的办法。零基预算被西方工业发达国家公认为是管理间接费用的一种新的有效方法。

小贴士1:零基预算法

零基预算法,以零为基础编制计划和预算,它对任何一个预算期、任何一种费用项目的开支,都不是从原有的基础出发,即根本不考虑基期的费用开支水平,而是一切以零为起点,考虑各费用项目的必要性,确定预算收支,编制预算。

和传统预算编制方法,零基预算具有以下优缺点:

小贴士2:增量预算法

增量预算法,以基期成本费用水平为基础,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算。

增量预算的优点:

1.预算编制工作量较少;

2. 可避免对经营业务和管理的剧烈波动;

3. 预算是稳定的,变化是循序渐进的;

4.保持稳定的经营;

5. 系统相对容易操作和理解;

6. 实现协调预算;

增量预算的缺点:

1. 形成不必要开支合理化,造成预算上的浪费;

2. 降低积极性,不利于企业长远的发展;

预算编制是全面预算管理的基础和重要环节。显然,不同的责任中心关注的点和承担的责任不同,创造价值的途径也不同,因此各责任中心的预算编制方法也不一样。

一般而言,利润中心预算的编制采用增量预算法;成本中心预算的编制采用杠杆预算法;费用中心预算的编制采用零基预算法;投资中心预算采用权益增量法。在实践中,企业需要结合所处行业的特点、企业的特点以及各责任中心的不同使命,根据不同的预算项目,分别采用相应的方法进行编制。

......