构建基于内外部数据结合的预算管理

[摘要] 数字经济时代,随着大数据的深入挖掘和应用,企业预算管理正向大数据化发展。未来,随着信息技术的不断发展,基于内外部数据结合的预算管理将更加精细、科学、合理。

“大数据之父”维克托•迈尔•舍恩伯格在《大数据时代》一书中指出,大数据带来的信息风暴正在变革我们的生活、工作和思维,它开启了一次重大的时代转型,带来了一场深刻的思维变革、商业变革和管理变革。本书认为,大数据的核心就是预测,预测性分析是大数据最核心的功能,它把数学算法运用到海量的数据上预测事情发生的可能性,让一切皆可“量化”。

数字经济时代,随着大数据的深入挖掘和应用,企业预算管理正向大数据化发展。

预算管理需要数据支撑

在传统预算体系下,预算数据的获取方式、数据类型、获取时效存在天然缺陷。一般来说,预算数据只能孤立地存在于预算系统和核算系统中,预算执行情况只有财务人员知道,且多数时候财务人员只有在核算系统中做账时才知道预算执行情况。即使一些企业使用了费控系统并将其与预算系统和核算系统进行了对接,但也只能对费用类科目的预算执行情况进行控制,无法涵盖企业的全面预算。

以预算编制为例,传统预算的编制基本都是基于历史数据分析得出的。集团下属机构众多、财务数据核算标准不一,使得集团预算编制工作繁重,缺少足够、有效的数据支持,且较难在集团层面制定统一的、有理有据的资源配置方案。

大数据时代具有四大典型特征:一是数据量大(Volume),大数据的起始计量单位至少是P(1000个T)、E(100万个T)或Z(10亿个T);二是类型繁多(Variety),数据类型包括网络日志、音频、视频、图片、地理位置信息等等,多类型的数据对数据的处理能力提出了更高的要求;三是价值密度低(Value),信息海量,但价值密度较低,如何通过强大的机器算法更迅速地完成数据的价值“提纯”,是大数据时代亟待解决的难题;四是速度快时效高(Velocity),数据处理速度快,这是大数据区分于传统数据挖掘最显著的特征。

大数据的上述特征,足以弥补传统预算体系下缺乏足够、有效、实时的数据缺陷,从而使全面预算管理系统这一闭环能够更高效顺畅地运行和开展。借助大数据与商业智能(BI)技术,通过对数据进行收集、存储、加工、筛选、分析等,使之可视化、信息化,可以帮助企业洞察整个产业链的现状,制定更切实可行的预算政策和经营策略。

大数据在预算管理领域的深入运用,有利于提高预算分析的及时性、准确性和全面性,为预算编制提供更科学可靠的依据。

以滚动预测的编制为例,企业在编制滚动预测时,可随时在数据平台查询企业下属所有分子公司上一年度同期的预算执行数据、上一月份的预算执行数据以及预算评价结果,再通过大数据技术采集市场情况等外部数据,并结合企业当月的生产目标、销售计划等按月进行预算编制,使得编制的滚动预测在满足集团战略目标的同时更加符合集团下属分子公司的生产经营情况和同行业竞争现状。

从财务小数据到社会大数据

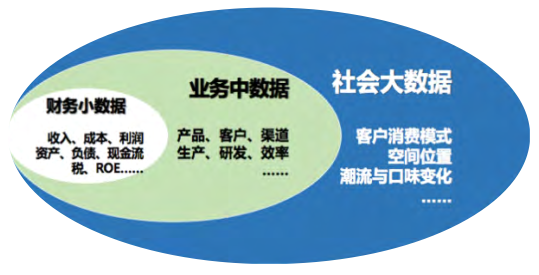

事实上,企业在经营管理中所面对的数据可以分为三大类,即财务小数据、业务中数据、社会大数据,三者的关系如下图所示。

财务小数据是企业管理者、财务人员首先也是最早拥有的收入、成本、利润、资产、负债等数据,业务中数据是企业运营中产生的产品、客户、渠道、生产、研发等相关经营信息,社会大数据是与企业所处行业相关的竞争环境、盈利模式、业务模式、客户消费模式等一系列内外部经营相关的信息流。

企业在预算管理中所需要用到的数据实际是应该涵盖这三类数据的。然而,目前我国大多数企业的预算管理仅停留在“财务小数据”范围内,即预算管理只是财务部门内部的事,尚未与业务进行有效融合;另外一些企业进入了业务中数据阶段,实现了基于业务中数据的预算管理;但仅有极少数优秀企业的预算管理迈入了社会大数据阶段,即将与企业运营相关的所有内外部数据作为预算管理的基础数据支撑。

全面预算管理的本质是通过对未来经营情况的模拟“算赢未来”,是一套涵盖从业务预算到财务预算,从目标制定、预算编制、预算执行和控制、分析反馈、调整和评价的闭环体系。

一方面,全面预算管理在构成上并不是以“财务小数据”为主,而是以“业务中数据”为基础,通过对业务计划的整合实现总体目标,同时需要用合理的预算逻辑将各类业务计划有效连结起来,形成服务于整体目标的行动计划与资源配置方案。

另一方面,随着大数据、“互联网+”时代的到来,企业本身的生存环境发生了重大变化,企业围墙变得越来越小,甚至有可能被瞬间打破。外部经营环境的变化,导致企业获取资源的过程和内部交易的过程,都需要依赖外部大数据来定义客户,完成交易。有鉴于此,预算管理从目标到计划到预算到资源到行动的整个过程中,数据已经远远脱离了财务小数据,而是涵盖了整体预算目标完成情况、关键行动方案、资源使用内外部对标、预算执行情况自评、外部市场的评价以及新一轮的整个循环过程。比如,对于预算目标制定,不仅要基于企业内部的财务小数据、业务中数据,更要结合企业所处行业、所处商业生态圈、企业未来的经营环境等多项内外部因素进行预测。

以预算执行为例,大数据环境为企业预算执行控制提供了更加便利的条件。当企业各部门预算执行工作开始的同时,大数据平台也开始采集所有预算执行的数据,并对其进行实时监控和分析,一旦发现与原本预算存在差异,会实时分析差异原因并进行反馈。结合社会大数据,当市场大环境或政策出现变动时,大数据平台会将变动情况及时反馈给预算管理部门和各预算执行部门,提示其进行适度调整;当预实数据差异过大、有突发情况或经营环境出现异变时,大数据平台会及时做出预警提示。

未来,随着信息技术的不断发展,基于内外部数据结合的预算管理将更加精细、科学、合理。

......