全面准确理解“一利五率”经营指标体系 以考核引领推动公司高质量发展

党的二十大报告提出:“高质量发展是全面建设社会主义现代化国家的首要任务”“深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力”“完善中国特色现代企业制度,弘扬企业家精神,加快建设世界一流企业”。遵循上述要求,发挥经营考核指标体系“指挥棒”作用,推动中央企业实现“质”的有效提升和“量”的合理增长,是更好发挥国有经济战略支撑作用、构建高质量发展新格局的重要途径。

一、经营指标体系的演进及其战略导向

(一)经营指标体系的演进过程

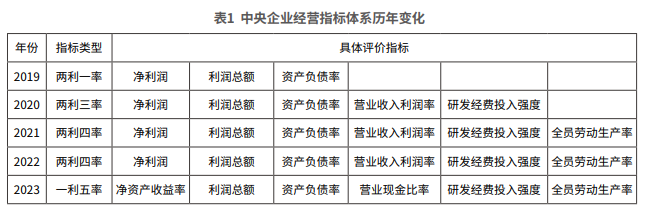

为全面深入贯彻党的二十大精神和中央经济工作会议精神,推动中央企业进一步聚焦提升核心竞争力,聚焦实现高质量发展,聚焦培育世界一流企业,国务院国资委将中央企业经营指标体系明确为“一利五率”,并提出“一增一稳四提升”的年度经营目标要求。事实上,如表1所示,国务院国资委对中央企业经营指标体系已经历多次变化,从2019年首次提出“两利一率”指标体系,2020年新增“营业收入利润率”“研发经费投入强度”两个指标,2021年又新增“全员劳动生产率”指标,并维持到2022年,2023年用“净资产收益率”代替“净利润”,用“营业现金比率”代替“营业收入利润率”。

(二)经营指标体系调整的战略导向

中央企业经营指标体系从2021年和2022年的“两利四率”调整为2023年的“一利五率”,最核心的变化就是把“净利润”改变为“净资产收益率”,“营业收入利润率”改变为“营业现金比率”,由“两利四率”调整为“一利五率”。其战略导向主要体现为以下方面。

1.发挥中央企业顶梁柱作用

中央企业经营指标要求考核利润总额及其增长速度,是对中央企业做强做优做大的基本要求。没有一定的利润规模,就谈不上控制力、影响力和抗风险能力,更无法成为党执政兴国的重要支柱和依靠力量。

2.强化国有资产保值增值作用

2023年指标体系新增“净资产收益率”和“营业现金比率”两个指标,均强调对国有资产保值增值的考核。国有资产保值增值直接反映企业的资本规模、经营能力、经营损益和创利能力,是国有企业可持续发展的基本前提,是评价企业经营业绩的重要指标。

3.体现三张主表的统一融合

“一利五率”经营指标体系体现了财务三张主表即资产负债表、损益表与现金流量表的统一融合,引导中央企业在关注利润的基础上,更加注重提高投入产出效率,更加关注现金流的安全,实现规模和速度、质量和效益、发展和安全的有机统一,全面提高经营业绩的“含金量”,实现“质”的有效提升和“量”的合理增长。

4.强调提升中央企业核心竞争力

净资产收益率、全员劳动生产率、研发经费投入强度、资产负债率和营业现金比率均是评价企业竞争力的重要指标。通过此类指标的考核,引导中央企业提升资产运营效率,提高劳动生产率,提升科技创新力,优化资产负债结构,防范化解企业重大风险。

二、“一利五率”指标内涵及具体要求

(一)“一利五率”指标内涵

“一利五率”指标体系具体包括利润总额、净资产收益率、资产负债率、营业现金比率、全员劳动生产率和研发经费投入强度六项指标,从不同角度衡量企业经营状况,各项指标相互衔接、有效贯通,是国务院国资委衡量、评价中央企业发展质量、建设世界一流企业和对提质增效成果进行量化考核评价的重要依据。

1.利润总额

利润总额是体现企业经营效益、衡量经营者经营业绩、落实党中央国务院“稳增长”决策部署的核心指标,直观反映为社会创造的价值,直接体现对GDP的贡献。

2.净资产收益率

企业净资产收益率越高,表明企业自有资本获取收益的能力越强,运营效益越好,对投资人和债权人的保障程度越好。按照杜邦公式,可以从销售净利率、资产周转率和权益乘数等不同角度研究如何提高净资产收益率,引导企业注重投入产出效率,加大亏损企业治理力度,加快“两非”“两资”剥离处置,盘活存量资产,提升净资产创利能力和收益水平。

3.资产负债率

资产负债率是衡量企业债务风险和财务可持续性、落实党中央国务院“三去一降一补”中“去杠杆”决策部署的核心指标。负债中的带息负债尤其需要被关注,此类负债需要支付资金占用成本,占比过高时需引起高度重视。

4.营业现金比率

营业现金比率是衡量企业经营活动产生现金流能力的评价指标,给传统财务分析模式提出了新要求,更加重视现金流的分析,关注有利润的收入和有现金的利润。该指标强调企业产生现实的现金流量能力,企业利润往往存在于应收账款、存货等非现金资产之中,使得经营活动的净现金流入不高,难以满足企业自身研发、项目投资乃至支付利息等的现金需求,造成企业虽有净利润,却难以形成现金流量,对企业财务可持续性造成影响。

5.全员劳动生产率

从经济学的角度上看,企业产出水平主要由物质资本投入和人力资本投入的产出效率所决定。全员劳动生产率主要衡量劳动力要素的投入产出效率,综合反映企业在国民经济中的社会贡献,要通过提高全员劳动生产率,深化三项制度改革,最大限度发挥广大员工的价值创造能力,从而推动全要素生产率的稳步提升。

6.研发经费投入强度

研发经费投入强度是衡量企业在研究开发活动中的投入力度的指标。该指标体现了企业对研发投入的重视程度,以及企业如何处理近期利益与长远发展之间的关系。

(二)“一增一稳四提升”目标要求

中央企业经营指标体系从2022年的“两利四率”变更为2023年的“一利五率”,经营目标要求也从2022年的“两增一控三提高”调整为“一增一稳四提升”。

1.“一增”

“一增”要求利润总额增速要高于全国GDP(国内生产总值)增速,力争取得更好业绩,强调中央企业要为国民经济稳增长发挥顶梁柱作用,体现了中央企业在国家战略发展中的主导地位和使命担当。经营指标体系从2022年的“两增”(利润总额和净利润增速要与国民经济增速相匹配)变为“一增”(利润总额增速要高于全国GDP增速),剔除了对净利润指标的增速要求。从指标内涵看,利润总额=净利润+所得税费用,二者为同质同向指标,内涵重复性较高,保留其一是可行选择。另外,“增”的含义从“与国民生产总值(GNP)增速相匹配”侧重于“高于国内生产总值(GDP)增速”。从统计指标的内涵看,GNP包括来自国外的净要素收入,而GDP仅包含国内生产劳动创造的价值,更强调发挥国资央企稳定宏观经济大盘的作用,省去重复和多余,更加科学严谨合理。

2.“一稳”

“一稳”要求资产负债率总体保持稳定,核心是稳投资。经营目标要求从2022年的“一控”(资产负债率要控制在65%以内)调整为2023年的“一稳”(资产负债率稳定在65%左右),资产负债率由“控”变“稳”,主要考虑在保持企业稳健财务结构的同时,要用好各类融资工具加大投资力度。

(1)管控基调由刚性变为弹性,由绝对变为相对。从“资产负债率要控制在65%以下”的刚性要求调整为“资产负债率稳定在65%左右”的弹性要求,允许负债率适度合理上下浮动。

(2)管控策略“有保有压”,逐户分解资产负债率的预算管控目标,进行差异化管理。对资产负债率较高且投资方向不符合主业实业要求的企业继续压控,对盈利能力强、经营现金流充裕或有战略发展任务的企业允许上浮,不再一刀切。对于结构性的负债、增长性的负债和提高质量性的负债,尤其是科技创新解决卡脖子产业投资可能出现的阶段性负债增长,要允许有合理的调整空间。企业可把握成长的政策窗口期扩大规模,实现产业结构优化调整和跨越式发展。

3.“四提升”

“四提升”要求净资产收益率、全员劳动生产率、研发经费投入强度和营业现金比率要实现进一步提升,新增的净资产收益率和营业现金比率指标,更加强调对中央企业实现国有资产保值增值和有现金的利润的重要要求。

(1)提升净资产收益率。“净资产收益率”作为新增指标,核心要求就是确保形成有效投资,发挥中央企业精准投资对于稳住经济大盘、推动投资高质量发展的关键作用。中央企业不仅要保持投资规模稳中有升,而且要更加强调投资质量,同时要加强投资项目的可行性研究和科学决策,优化中央企业投资项目的资源配置效率。

(2)提升营业现金比率。“营业现金比率”作为新增指标,主要目的在于引导中央企业更加重视能够产生现金流量的经营活动,更加重视依靠实实在在的业务经营,通过实现经营活动的现金流量而实现经营绩效,而不是将精力集中到虚假交易、资本无序扩张等方面,要求不能仅停留在表面盈利,而是更加重视盈利的质量。目的在于引导企业更加重视现金流安全、合规经营,提升经营风险管控能力。

(3)提升全员劳动生产率。提升全员劳动生产率,核心在于强调提升全体员工的生产效率。全员劳动生产率是一个综合性很强的评价指标,受到劳动者的平均熟练程度、科学技术的发展水平及其在生产经营活动中的应用程度、生产过程中的社会组织形式、生产资料的质量和效能、自然条件等多种因素的影响和制约。提升全员劳动生产率,要求中央企业必须综合施策,全面提升经营管理水平。

(4)提升研发经费投入强度。提升研发经费投入强度,短期看不利于提升销售净利率,但有利于带动技术创新和产品创新,从而创造收入、降低成本、形成新增投资,推动企业拓展市场份额,提升市场竞争力,推动业务质量提高及创利。提升研发经费投入强度,引导中央企业更加重视科技创新,关注企业长远发展,要求中央企业肩负起推动创新型国家建设的使命担当。

......