员工福利制度如何影响企业成本行为?——基于成本粘性视角的研究

一、引言

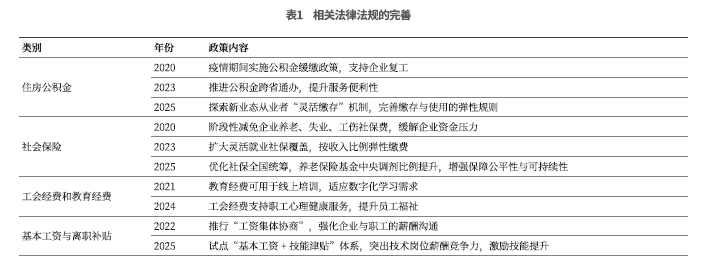

保护劳动者的合法权益,在调整劳动关系、建立和维护适应社会主义市场经济的劳动制度、促进经济发展和社会进步等方面具有重要意义(陶玉琼,2025)。如表1所示,近年来我国政府通过法律法规的完善,持续推进劳动保障体系的现代化建设。《中华人民共和国劳动合同法》《中华人民共和国社会保险法》《住房公积金管理条例》等法律法规的出台和完善,构建了涵盖社会保险、工会经费、教育经费、离职补偿和住房公积金等员工福利的劳动者权益保障体系,形成了中国特色劳动关系调节制度。

现代企业的价值评判标准已实现从经济贡献者到综合价值创造者的角色升级。Carroll(1911)在CSR金字塔模型中指出,企业的社会责任不仅包括经济层面的盈利义务,而且随着社会期望的提升,逐步纳入法律合规、伦理规范和社会公益等更高层次的责任履行。企业的员工福利制度,既是企业履行社会责任的关键,又是衡量企业治理能力的核心维度之一。

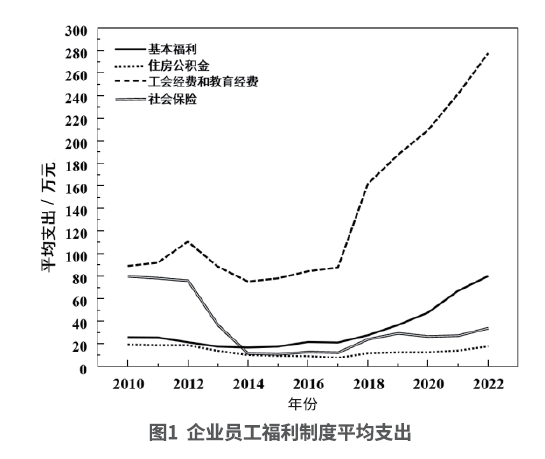

成本粘性(cost stickiness)是指企业成本随业务量变动的非对称性。如图1所示,近年来不少企业提高了对员工福利制度的重视程度,加大了成本支出力度。员工福利制度涵盖社会保险、工会经费、教育经费、离职补偿和住房公积金等多维度福利,其成本支出具有刚性成本和柔性成本的混合特征。例如,社会保险和住房公积金等成本的调整受国家法律严格规定,属于刚性成本,而教育经费和非货币性福利等成本的调整可由企业自主决策,灵活性高,属于柔性成本。此外,离职补偿虽被相关法律规定为企业裁员决策的必需支出,但前提是企业主动解除劳动关系,因此属于企业可控制的柔性成本。企业社会责任投入与成本粘性之间存在复杂的非线性关系(Dhaliwal et al.,2011),在实际管理中,企业的成本决策受到多种因素的影响,比如管理者策略会影响成本的敏感性和反应速度(姜占凯 等,2024)。员工福利制度作为企业履行社会责任的重要载体,其与成本粘性的复杂关系值得关注。但现有研究大多聚焦单一员工福利对成本粘性的影响(赵平,2019;臧文佼 等,2021;Kim et al.,2014),尚未涉及应付职工薪酬附注下多维度员工福利的综合分析。因此,本文聚焦企业员工福利制度与成本行为的关系,运用2010—2024年中国A股上市公司数据,基于正式制度和非正式制度视角,运用主成分分析和固定效应模型,构建员工福利制度综合评价指标,实证检验了企业员工福利制度对成本粘性的影响。研究结果表明,企业员工福利制度会增强成本粘性。在引入工具变量、控制多维固定效应以及进行Hansen自助抽样法对样本进行稳健性检验后,这一结论仍然成立。此外,企业员工福利制度对成本粘性的增强作用在审计质量较低的企业、市场化程度较低的企业、非高科技企业、非资产密集型企业、劳动密集型企业和国有企业中更显著。

本文的研究贡献体现在几个方面。第一,拓展了员工福利与成本行为的研究边界。现有文献大多聚焦单一员工福利对成本粘性的影响,本文首次整合应付职工薪酬附注下所有员工福利,构建员工福利制度综合评价指标,检验其对企业成本粘性的影响。第二,丰富了成本行为研究领域的工具变量。本文首次采用现金比率与住房公积金作为员工福利制度的工具变量,前者基于动态流动性权衡理论,后者基于主成分分析结论,为员工福利制度与企业成本粘性的因果推断提供了新的方法。第三,在保护劳动者合法权益、构建新时代中国特色劳资关系的宏观背景下,本研究为企业的员工福利制度提供借鉴,助力员工权益保障与企业成本效率的平衡。

本文摘自《管理会计研究》2025年第4期,购买纸质刊请点击本链接至微店购买

......