金融科技企业的估值方法研究

一、引言

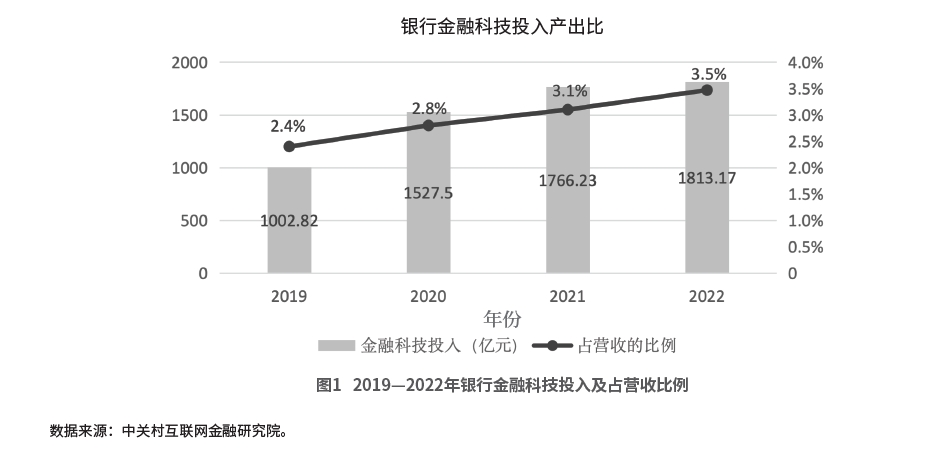

随着第四次工业革命的到来,以区块链、大数据和人工智能等为代表的数字应用技术正逐步走向成熟。科技与金融的融合开创了金融科技这一新兴领域,彻底改变了传统金融行业的运行模式。中央财经大学中国互联网经济研究院与社会科学文献出版社共同发布的《数字金融蓝皮书:中国数字金融创新发展报告(2023)》指出,我国金融科技行业近年来正处于高速发展的阶段,并在全球居于领先地位。2019年10月,中国央行发布了《金融科技(FinTech)发展规划(2019—2021年)》。这是中国第一个全面规范金融科技发展的顶层文件,对金融科技的发展提出了重要的指导意见3。金融科技行业的发展对我国各行各业带来了深刻的影响,比如商业银行的数字化转型。2022年以来,央行、银保监会等部门相继出台了指导银行业数字化转型的有关政策文件,强调要强化银行业金融科技的投入、加快数字化转型。我国银行业数字化已初具规模,基本实现了金融产品、营销、风控等领域的数字化。其中,有关投入仍然在持续增加。如图1所示,据中关村互联网金融研究院的统计,2022年银行金融科技投入达到1813.17亿元。其中,国有六大行(中国工商银行、中国农业银行、中国建设银行、中国银行、中国交通银行、中国邮政储蓄银行)金融科技投入总计1165.49亿元,十大股份制银行(招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、广发银行、兴业银行、平安银行、浙商银行)投入总计647.68亿元。

金融科技行业的蓬勃发展引起了市场投资者和分析师的高度关注。对金融科技企业进行价值评估,可以为市场上的利益相关方提供客观公允的企业信息,帮助市场了解企业真实的内在价值,为投融资、交易提供重要的信息基础。同时,可以为企业内部管理层对于掌握企业在行业中的竞争地位、是否具有核心竞争力提供有力线索,以帮助信息使用者更好地了解企业目前存在的优势和不足,最终实现企业的长期向好发展。除此之外,历史行业数据显示,金融科技行业兴起初期,市场通常会给予新上市的金融科技企业超过百亿元甚至千亿元的估值。然而,在经历了一系列风险暴雷和相关限制性监管政策的出台后,部分金融科技企业的估值相较于刚上市时出现暴跌,更有甚者出现市盈率为负的亏损情况。大幅度的企业价值波动,严重削弱了市场投资者的信心。因此,寻找一种适合金融科技行业的价值评估方法具有重要的实践意义。

作为新兴行业,金融科技的高速发展使得传统的估值方法难以适应其复杂多样的革新变化。现有文献对于金融科技企业估值的研究仍然存在一些缺憾,对金融科技企业进行估值面临严峻挑战。首先,不同于传统金融业和信息技术行业,金融科技作为二者相互配合与融合后得到的全新产物,市场上对于其属性与所属行业的划分仍然存在争议。一部分学者认为,应该根据被估值企业的业务模式类型及收入所占比重,将目标企业具体划分至金融行业或科技行业,再选取行业适用的估值模型予以赋值。另一部分学者认为,不能忽视金融科技的双属性特质,仅考虑其一种属性将会低估企业的真实价值。由于金融科技行业作为新兴行业,市场上相关估值数据的可靠度较低,鲜有参考价值,因此,对于金融科技企业的估值存在不小的难度。此外,由于行业内部企业业务模式较为复杂,行业本身仍然处于发展阶段,尚未步入成熟期,市场对金融科技行业内部赛道的进一步划分至今没有清晰、权威的定义,导致了处于不同赛道的企业在估值过程由于选用相同的估值模型,最终造成估值的不准确,给信息的使用者进行决策时带来不便。

基于上述提出的问题,首先,本文将市场对金融科技和金融科技企业相关定义进行系统性总结,将行业内上市的金融科技企业根据业务模式划分为不同的赛道,并对划分依据进行进一步的举例说明。其次,本文总结了两种相对估值法下进行企业价值评估的思路,并根据前文提出的具体赛道特征,概括了相对估值法下,所选用的关键估值指标(如市盈率)相关影响因素,并以金证股份为例,对于指标的调整过程进行具体说明。再次,文章以恒生电子和用友网络两家金融科技上市企业为例,总结了金融科技企业进行市值管理的方法,以期为金融科技行业的价值评估与管理提供参考。

本文摘自《管理会计研究》2024年第2期,购买本刊请点击本链接至微店购买

......