军工科研单位收入管理研究 ——基于业财融合的视角

一、引言

党的二十大报告提出要实现建军一百年奋斗目标,开创国防和军队现代化新局面,坚持科技强军,加快武器装备现代化。军工科研单位作为武器装备现代化任务主要承载主体,必须加快提升发展质量,完善军工科研项目管理。营业收入是企业获得经济效益、进行持续再生产的保障,关系到企业的生存、发展和经营业绩评价,是企业管理的重要组成部分之一。2017年财政部发布了新修订的《企业会计准则第14号—收入》(以下简称《新收入准则》),要求非上市企业2021年起严格执行。这次准则变更引发各行各业的热烈讨论,关注点主要在履约义务和交易价格等方面。军工科研单位由于行业的特殊性,在收入管理方面基础相对薄弱,而收入管理的可靠性对企业绩效评价、运营管理质量又有着重要影响。因此,军工科研单位亟须探索出一条新思路,从而提升收入管理效率和质量,使得收入管理更好地契合新收入准则要求,解答行业监管部门、经营管理单位等相关方的困惑。

本文从军工科研单位收入管理实际情况出发,通过调研分析军工科研单位收入管理困难所在,从业财融合视角研究提出管理对策,对提升军工科研项目综合管理能力、提高军工科研单位收入管理规范性具有十分重要的现实意义。

二、军工科研单位收入管理现状及特征

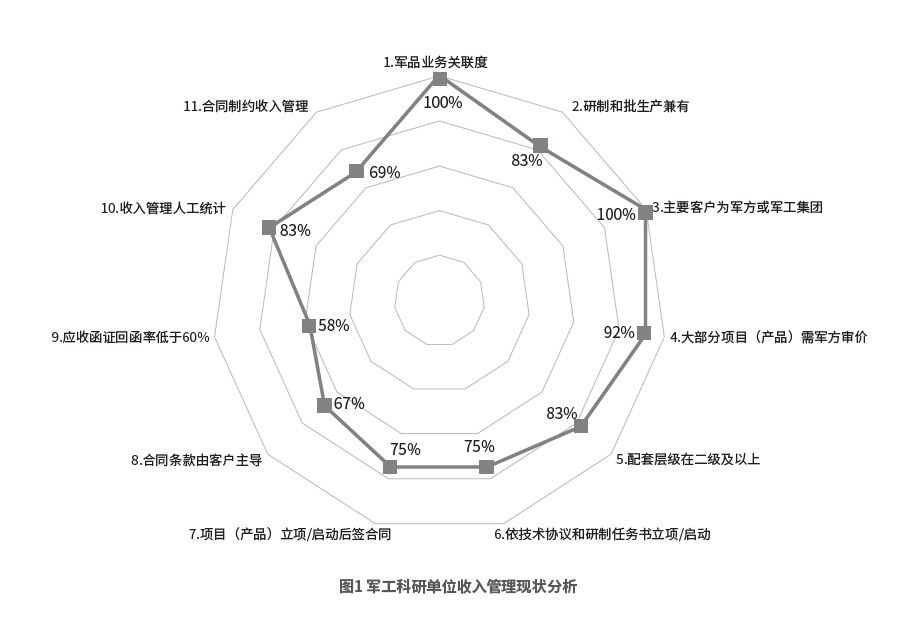

本文采用问卷调查的方式,对12家军工科研单位收入管理情况进行调研。问卷共11个问题,涵盖产品方向、客户类型、配套层级至收入核算方式等各方面。经过对调研结果分析,本文对军工科研单位收入管理现状有了更深刻的认识,为下一步精准分析难点,并研究提出针对性管理对策提供了坚实的数据支撑。12家军工科研单位收入管理现状分析如图1所示。具体表现在如下几个方面。

(1)军品业务关联度(100%),指调研对象均是以科研生产为主的单位。

(2)研制和批生产兼有(83%),指调研对象中有10家单位兼有科研和生产特性。

(3)主要客户为军方或军工集团(100%),指调研对象的主要销售客户均是军方或军工集团。

(4)大部分项目(产品)需军方审价(92%),指调研对象中有11家单位认为自身大部分项目(产品)需军方审价。

(5)配套层级在二级及以上(83%),指调研对象中有10家单位军品配套层级以二级及以上为主,配套层级越高,地位越低。

(6)依技术协议和研制任务书立项/启动(75%),指调研对象中有9家单位认为自身大部分项目(产品)立项/启动时仅有技术协议和研制任务书。

(7)项目(产品)立项/启动后签合同(75%),指调研对象中有9家单位正式合同在项目(产品)立项/启动之后签订。

(8)合同条款由客户主导(67%),指调研对象中有8家单位合同条款由客户主导,仅4家单位认为合同条款可由双方协商确定。

(9)应收函证回函率低于60%(58%),指调研对象中有7家单位应收账款函证回函率低于60%,有4家单位回函率在60%~90%,仅1家单位回函率在90%以上。

(10)收入管理人工统计(83%),指调研对象中有10家单位收入管理仍然采用手工统计为主。

(11)合同制约收入管理(69%),指调研对象在分析收入管理众多制约因素时(如配套层级、合同签订时间和审价周期等),近七成与合同因素相关。

从图1可以看出,此次调研对象具有较强的代表性,调研结果充分展现了军工科研单位收入管理现状。经分析,其现状具有以下特征。

(1)研制和批生产兼有。调研对象中八成以上的单位以军品研制和批生产(产品)为主。这反映出大部分军工科研单位面临收入管理的现实问题。

(2)主要客户群集中。调研对象的主要客户为军方或军工集团内单位。这反映出军工科研单位面临的收入管理难点具有一致性,使得本文对策研究意义更加明显。

(3)合同审价双牵制。调研对象中九成以上单位的大部分项目(产品)需要经过审价,有七成以上单位在项目(产品)立项前无法取得合同,近七成单位认为合同文本由客户(军方)主导。这反映出军工科研单位收入管理难点突出,特别是在获取“可识别的合同”“确定的交易价格”和“可识别的履约义务”等方面。

本文摘自《管理会计研究》2024那年第1期,购买纸质刊请点击本链接至微店购买

......