数字情景下组织授权与管理会计应用如何协同? ——基于海尔链群合约的探索性案例研究1

一、引言

管理会计工具方法是单位应用管理会计时所采用的战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等模型、技术、流程的统称。2014年以来,财政部陆续颁布了《关于全面推进管理会计体系建设的指导意见》《管理会计基本指引》《管理会计应用指引》等指导性文件,为推动管理会计应用奠定了扎实的制度基础,也为企业提供了丰富的管理会计工具和方法。随着“大智移云物区”数字技术更新,企业所面临的外部环境不确定性增加、行业竞争也愈加激烈,企业亟须管理制度创新提高核心竞争力。这进一步激发了企业主动应用各种管理工具的热情(王斌 等,2020)。

然而不可否认的是,目前企业管理会计应用效果与理论预期仍有差距。例如,在预算管理中存在的预算松弛、预算固化、预算业绩更注重短期财务指标、预算系统与业务系统不对接等问题(Libby et al.,2010;刘凌冰 等,2016;何帅 等,2022;谢素娟 等,2023)。类似地,在业绩评价与激励环节,由于不能对激励对象的工作进行精准测量、非财务指标难以确定等因素,企业在实践中会出现管理者与员工合谋、团队成员“搭便车”、“激励过程黑匣子”、“鞭打快牛”、激励边际效益递减等痛点(张巍,2006;汪翔 等,2015;汤谷良 等,2017;Tambe et al.,2019;孙新波 等,2022;刘运国 等,2022)。此外,易变性、不确定性、复杂性和模糊性特征已成为当前企业经营管理环境的“新常态”,管理会计工具面临“计划赶不上变化”的挑战也越来越严峻(谢素娟 等,2023)。

如何提高管理会计应用效果?数字技术发展为上述问题的解决提供了契机(孙新波 等,2022)。企业可以借助多样的数字化技术详细记录、精准测度员工的工作行为和信息,通过搭建沟通渠道加强上下级、同级之间的沟通,并实时评价员工业绩以控制、纠正预算偏差,实现精准预算和精准激励(Ball et al.,2011;Kellogg et al.,2020;刘凌冰 等,2018;龚炎 等,2019;刘运国 等,2022)。然而,不同组织的管理会计应用效果千差万别,我们不能单纯地归因于外部环境、信息技术应用,或是内部管理会计知识掌握的差异。从组织的制度视角来看,管理会计应用作为一种重要的管理活动,必须有落地生根的制度土壤。大多数企业管理会计创新关注的是工具、方法或体系等技术层面的优化,却缺乏基于组织整体层面的制度基础(王斌 等,2020)。制度结构包括法律法规、公司章程、公司治理、授权体系、激励制度等正式制度,以及文化、信任、习俗、声誉等非正式规则。王斌 等(2020)提出管理会计应用的制度结构由基础性制度、治理性制度和运作性制度构成,而制度基础的缺失或者不完善,正是影响我国管理会计应用效果的根本原因。

鉴于此,本文关心的问题是借助数字技术,企业如何能使组织制度基础与管理会计应用产生协同效应,从而真正地提升管理应用效果。本文以海尔集团为案例研究对象,通过剖析海尔链群合约机制,探讨在数字情境下组织授权与管理会计工具协同机制,研究发现:①企业组织授权通过自主承诺、三权下放和建立主动竞合机制三种方式,明确员工权责范围,提高员工工作动力,激励员工价值创造,并以数字契约化的方式进一步明确、固定组织授权的规则和价值导向;②在数字技术的加持下,企业利用组织授权从提高预算目标竞争性,强化预算沟通,提升预算控制与执行的灵活性、完成度等方面全面提升预算管理效能;③借助于数字系统,企业通过组织授权解决了业绩评价与激励中的目标一致性、“搭便车”问题,形成以精准目标、精准测度、实时评价、自动兑现为特征的精准激励制度。在企业管理会计应用效果得到提升的同时,精准预算、精准激励制度反过来进一步巩固了组织授权的制度基础。

本文可能的贡献在于:从理论上纳入外部数字技术和内部制度基础两个维度因素,分析如何提升管理会计应用效果,建立了数字情景下组织授权与管理会计工具应用的协同机制模型;从实践上展示了海尔数字系统搭建逻辑和组织授权制度内涵,为其他企业在未来更好地提升管理会计应用效果提供经验模板和实践启示。

二、文献综述

(一)数字技术与管理会计工具应用

管理会计工具被认为是管理会计理念的具体化、模型化(Rigby and Lannes,2009;沙秀娟 等,2017),其种类众多,分类方法多种多样。按照功能属性,管理会计工具可以划分为多个应用层次,不同层次管理会计工具的基本功能定位具有差异性,同时相互配合、互为补充,更好地服务于企业管理活动(姜洪涛 等,2020)。在管理会计工具应用层次的概念框架中,第一层次的管理会计工具是最基本的工具,主要用于成本确定和财务控制,如用于成本控制的预算、基于财务指标的业绩评价、标准成本法等。第二层次的管理会计工具主要为日常经营管理和控制提供决策信息,如用于计划的预算、本量利分析、责任会计等。第三层次的管理会计工具的主要功能在于从战略性、全流程视角进行成本管理,消除商业流程中的资源浪费,挖掘企业资源利用效率和潜力,提高企业竞争优势。这一层次的管理会计工具包括作业成本法、目标成本法、零基预算、全面质量管理、价值链分析等。第四层次的管理会计工具主要聚焦于开发组织内部人力资源和组织间成员的潜力,从而创造价值,包括平衡计分卡、经济增加值、激励薪酬、超越预算、跨组织会计等(Abdel-Kader et al.,2008;王斌 等,2014;姜洪涛 等,2020)。第一、二层次的管理会计工具属于常规的战术性工具,更多关注财务指标结果,属于基础管理会计范畴;第三、四层次的管理会计工具更注重战略导向性、前瞻性的非财务指标,属于战略管理会计的范畴(姜洪涛 等,2020)。

由于受到诸多因素制约,管理会计工具在实践中完全发挥理论功能具有相当难度。但数字技术的发展为解决管理会计工具在实践中存在的问题提供了契机。已有文献表明,企业可以利用数字技术获取用户浏览、购买、使用、评价等记录,更加准确地预测顾客需求,为企业设计出符合用户需求、市场潮流的产品提供可能(陈剑 等,2020)。企业需要具备随时根据环境、顾客调整战略的敏捷性,及时调整绩效目标、预算、生产计划,并相应地合理配置资源,优化预算管理运行效果(刘凌冰 等,2018;谢素娟 等,2023)。企业可以借助多样的数字化技术收集员工的生物统计学信息、网络足迹信息、文本信息等数据,了解他们的工作行为顺序、耗时、态度和情感,并根据这些数据对员工的工作行为、内容和结果进行精准全面的记录和评价(Ball and Margulis,2011;Kellogg et al.,2020)。从预算管理角度,员工行为数据的收集一方面可以较好地控制并纠正预算偏差,确保各种活动按照预算计划发挥,使预算管理达到预期效果;另一方面可以降低甚至消除信息不对称,减少上下级之间出现的预算博弈情况,提高预算沟通效率,达成预算目标(刘凌冰 等,2018)。从激励管理角度,企业利用数字工具对员工行为数据实时采集与精确测度,将激励过程模块化和考核指标颗粒化,确保员工绩效考核过程透明、结果公平,解决了“激励过程黑匣子”“搭便车”等问题(龚炎 等,2019;孙新波 等,2022;刘运国 等,2022)。同时,实时数据收集与反馈可以提高业绩考核频率,兼顾结果评价的KPI制度和过程沟通的OKR管理,通过与员工及时沟通与绩效辅导,实现业绩改善(谢素娟 等,2023)。

(二)数字情景下的组织授权与管理会计应用

随着信息技术的进步,企业组织结构呈现了从传统塔式智能型组织结构,到矩阵型事业部结构,再向扁平化联盟型结构演化的趋势(胡斌 等,2020)。研究表明,信息技术越发达,企业决策层掌控的幅度就越大,组织结构模块化、扁平化和全球化的特征越加明显(Kim et al,2015)。数字化破除了企业自上而下的垂直纵向结构,催生出了去中心化、去中介化的网格组织,形成了开放式、生态式的基层自治组织,使企业变得更加灵活敏捷、富有柔性与创造性(戚聿东 等,2020;谢康 等,2020;刘政 等,2020)。数字技术能否提升企业效率和价值创造,关键在于组织变革(Yoo et al.,2012;Forman and McElheran,2019;刘政 等,2020)。

权利配置是企业组织变革的重要内容。对于组织情景下的个体,其权利来源有不同的理论观点。例如Bass(2008)提出个体权利来源于职位权力、个人权力,以及二者衍生出的关系权力。但随着数字技术发展与组织结构变革,根据雇佣关系确定赋权的组织管理方式逐渐成为信息时代组织和个人成长的桎梏。在企业内部,信息技术的普及运用导致信息不对称程度降低,传统组织信息优势逐渐消融,组织越来越依赖于授权和自我管理的方式管理个体和团队(Powell,2001)。研究表明,自我管理和自我领导可以提高团队工作效率,创造积极的工作环境,提高目标绩效(Neck et al.,2003;Pearce and Manz,2005;Lovelace et al.,2007;章凯 等,2014)。企业与员工在合约层面的雇佣关系由岗位基点逐渐向以工作任务为基点转变(甘罗那 等,2019),并且雇佣关系呈现向合作关系演化的趋势(罗仲伟 等,2017)。若企业与组织成员以合作关系为前提,那么企业目标将是全体员工目标的集合,企业与组织成员利益共享、风险共担、互相成就,共同为社会创造价值(罗仲伟 等,2017)。同时,企业内部成员及其在组织中的角色发生了重大变化,内部成员从听命于组织安排的员工逐渐被自主思维、自激励意识、使用组织公共资源和服务的“创意精英”取代(Florida,2002)。组织中个人能力的提升,自我管理、终身成长的学习型组织思维受到认可(赵书松 等,2020)。

管理会计应用是基于授权并强化责任的,它强调“知识与决策权的统一”,就是将决策权配置给那些最掌握信息并对决策权的价值认定最高的人(Jensen and Meckling,1994)。以预算管理为例,良好的预算管理既可以强调战略导向与管理的整体性,又可以兼顾总部与分部的清晰权责和授权范围内的自组织、自管理(王斌 等,2020)。激励制度的根本问题则在于解决个人与组织的目标一致性。数字激励可以通过创设新的激励机制改变原有机制的实现方式(孙新波 等,2022)。如胡元聪(2021)提出的赋予权利型激励、增加收益型激励和提升声誉型激励三种机制:赋予权利型激励是对参与节点赋予参与权、决策权、所有权和检举权以实现激励的目的;增加收益型激励是通过收益奖励、利润再分配等方式激发参与节点的主动性;提升声誉型激励则是通过持续参与声誉、诚实参与声誉和智能合约声誉产生激励作用。基于任务目标的绩效评价和利润分享等形式的激励制度是保证管理会计应用效果的核心(王斌 等,2020)。

综上所述,现有文献总结了管理会计工具在企业实践应用中存在的问题,并指出了数字技术发展和应用解决部分管理会计工具应用困境的理论路径。同时,在数字情境下,文献提出组织授权应与组织结构逐渐扁平化的特征相符合,清晰权责和授权范围内的自我组织和自我管理是保证管理会计工具发挥效用的重要基础。但是,现有文献通常从企业管理技术应用、组织结构变革等某一维度剖析企业如何提升管理会计效能,较少关注和提炼在实践中企业如何结合数字技术和组织授权共同赋能管理会计工具应用,促进管理会计职能发挥。

三、研究设计与案例描述

(一)研究方法

本文采用探索性单案例研究方法,原因在于:其一,本文关注的问题是企业如何利用数字技术,通过组织授权赋能管理会计工具应用,属于“如何”的问题范畴(Yin,2013)。案例研究方法适合探讨过程类和机制类的问题(Eisenhardt,2007),同时过程类研究问题对数据的丰富性和全面性具有较高的要求,单案例研究能够保证案例研究的深度。其二,现有文献对数字技术和组织授权共同赋能管理会计工具机制的关注并不是非常充分,采用探索性案例研究方法有利于发现新的理论洞见(毛基业 等,2014)。

(二)案例选择

基于典型性与理论抽样的原则,本文案例的选择强调案例的典型特征、与研究问题的契合度(Eisenhardt,2007;Gioia et al.,2013)。根据核心问题及研究情境,本文选择海尔作为案例研究对象,具体原因在于以下几个方面。

首先,案例的适配性。从2007年起,海尔开始建设自主经营体,将规模庞大的“正三角”科层组织颠覆为面向市场的“倒三角”组织(戴天婧 等,2012)。经过十余年的发展,自主经营体逐渐演化为成熟的链群范式,即在不存在外部命令的情况下,员工按照相互认可的目标和规则,各尽其责而又协调自发形成的一种团队结构。海尔的组织结构呈现典型扁平化的趋势,组织向下授权充分,团队内实现自主经营和自我管理,团队间的竞争与合作得到了充分的发展。同时,利用大数据、区块链等信息技术,海尔于2019年探索出一套数字化架构辅助链群形成、运营、管理、评价等,被称为链群合约系统。通过深入剖析链群合约机制,本文能够回答企业如何利用数字技术,通过组织授权赋能管理会计应用这一问题,海尔案例为本文研究提供了典型的研究情境。

其次,案例的启发性。一方面,通过剖析海尔链群合约机制有助于提取数字技术与组织授权赋能管理会计应用的理论模型,对已有文献缺口做出补充。另一方面,在强调组织形态敏捷性、数字技术深化发展的趋势下,通过总结海尔如何利用数字技术激发管理会计工具效率,有助于为更多企业提高管理会计效能提供实践启示。

(三)数据收集

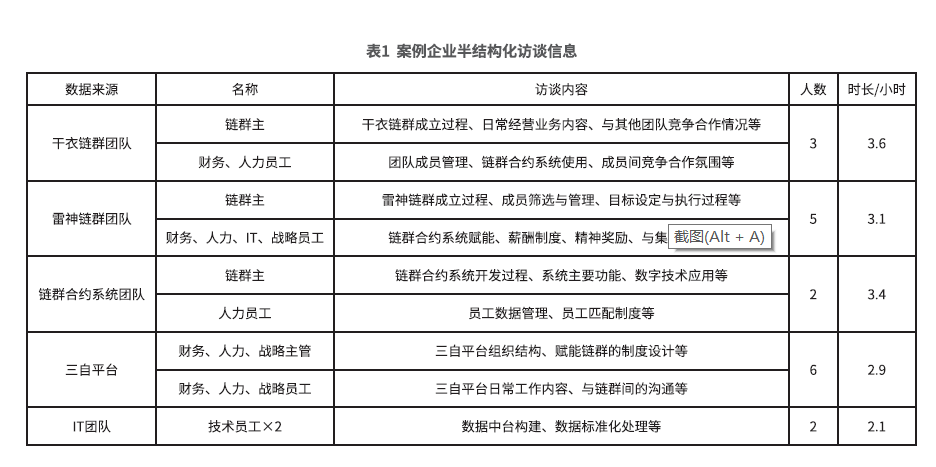

本研究数据收集过程遵循Yin(2013)“三角验证”的要求,涵盖一手访谈资料、二手数据资料与参与式观察三种主要方式,数据收集历时约两年(2020年11月至2022年10月)。其中,一手数据资料主要来源于半结构化访谈。研究团队对海尔共进行了3次实地访谈和4次线上访谈,访谈共计18人次,访谈时长约15小时。为保证数据的准确性和完整性,每次深度访谈均有不少于5人参与和2人记录,单次访谈时间控制在1~2小时。访谈完成后,研究团队通过微信、电话等回访方式对部分访谈内容进行了核实确认。为保证访谈数据的有效性,录音文字整理工作均在访谈24小时之内进行,录音文本资料约15万字。具体访谈信息见表1。

为保证研究的信度、效度,本研究除半结构化访谈外,还采用多种二手数据收集方法来提升结论的稳健性,主要包括:①参与式观察,包括参观三翼鸟体验店、卡奥斯平台展示厅,观察链群合约系统日常应用操作等;②企业内部资料,如海尔链群团队、三自平台等汇报PPT、海尔研究院的研究报告、领导讲话记录等;③公开性外部资料,包括海尔官网、社交媒体宣传资料、海尔出版书籍、相关访谈报道等。

(四)案例描述:海尔链群合约机制

......