架构立体化分润体系,助力企业高质量发展 ——工商银行管理会计制度的创新探索

一、引言

随着大型商业银行集团化和综合化趋势日益明显,集团内协同发展的呼声日益高涨。与此同时,为提升管理效率,节约管理成本,新兴技术推动商业银行的共享中心不断深化应用,部分业务趋向总部化和集中化管理,如何科学、精准地在各经营主体之间进行业绩分成已经成为商业银行日常经营管理的痛点和难点。工商银行依托管理会计应用的坚实根基,不断建立健全业绩分成体系,在业绩精准计量、降低运营成本、促进业务发展、助力业财融合、强化风险管控和实现价值创造等方面取得了较为显著的应用成效,管理会计应用迈上新台阶,企业发展进入新赛道。

二、工商银行业绩分成体系发展历程

(一)第一阶段:传统实账分成1阶段

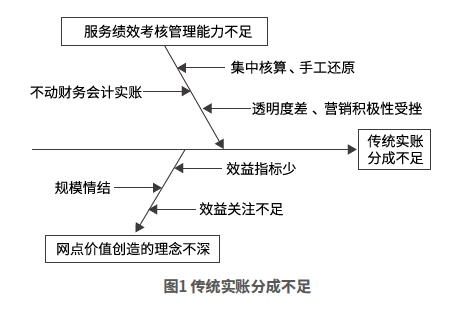

在实账分成模式下,商业银行总部向各分支机构分批次、分账户下划各项收支。分支机构收到下划项目对应的资金后再继续向下级机构划转,整个下划流程给各级分支机构业务处理和财务核算增加了较多的工作量,操作风险较高。主要存在如图1的几点不足。

1.服务绩效考核的能力不足

各级机构在考核时采用“集中核算、手工还原”的业绩反映方式,不动财务会计实账,仅对下辖机构指标进行手工还原。手工还原效率较低且存在滞后性,业绩反映不及时,信息透明度较差,考核激励未有效传导。

2.网点价值创造的理念不深

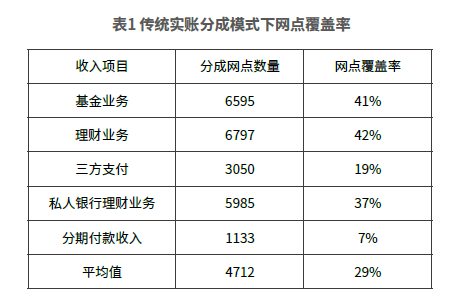

由于实账下划流程长、成本高,大部分业绩并未通过实账下划至网点,多数仅停留在二级分行甚至一级分行层面,网点业绩覆盖率较低(见表1),业绩计量的完整性和精准度不够。因此,对网点考核以业务量指标为主,效益指标较少,基层营销存在“规模情结”,对量价协调、利差管理、成本控制等关注度不高。

(二)第二阶段:管理会计业绩分成(Performance Distribution System,PDS)阶段

为解决上述不足,2019年,工商银行依据业绩分成原理,创新研发了基于管理会计方法的业绩分成系统,将分成结果引入管理会计总账,既兼顾了财务会计实账分成“实”的优点,又体现了管理会计模拟记账的便捷性和灵活性。本阶段的制度内容包括如下几个方面。

1.分成方法

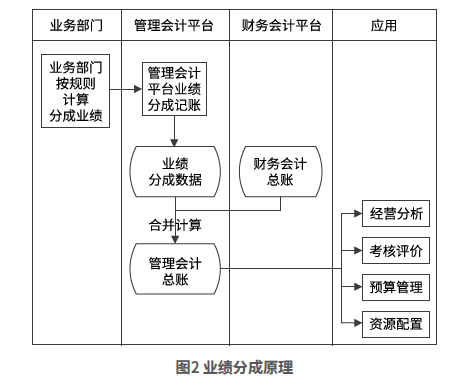

针对财务会计信息缺乏管理价值内涵的局限性,按照“服务管理、零和分成、成本效益、真实合规”的原则,工商银行率先在业内建立了“财务会计总账+分成业绩=管理会计总账”的理论与实践体系。管理会计总账兼具方法灵活和赋能管理的特点,成为全行预算管理、绩效考核和资源配置等管理手段的基础和核心,真正实现了由记账式的财务会计向“信息相关、决策有用”的管理会计跨越。具体业绩分成原理如图2所示。

2.分成流程与系统功能

业绩分成系统实现了分成流程再造,即核算流程由原“业务部门+清算中心”合作模式转变为业务部门独立完成,提升核算质效的同时,推动了业绩分成核算向“轻型化”“集约化”发展。(1)账户粒度分成。系统支持分成至核算最小粒度——账户粒度,保证业绩核算的精细度。(2)实时分成。分成后的管理会计总账实时更新,T+1日更新损益报表。(3)直通网点。可逐级或跨级将业绩分解至业务发生网点,确保基层业绩“看得见、摸得着”。(4)自动化。已实现财务收支按动因、按权责发生制自动核算至网点,提升自动化水平和分成效率。(5)全损益分成。全部财务收支项目均可通过系统分解,为集中核算业务的业绩向网点下沉提供支持。

本文由《管理会计研究》23年第2期刊登,全文出刊后发布,购买纸刊请点击

......