RPA财务机器人适用性影响因素研究——以T公司财务共享中心为例

一、引言

2022年3月21日国务院国资委发布了《关于中央企业加快建设世界一流财务管理体系的指导意见》,明确指出中央企业要将数字技术与财务管理相结合,积极推动企业财务管理智能化转型。不仅是中央企业,而且国内许多大型企业都走上了财务智能化转型的道路,积极探索将新兴技术如人工智能(AI)、大数据、云计算等应用在企业的财务管理工作中。

RPA(Robotic Process Automation,RPA)作为一项新型的流程自动化软件,可以模拟人类在用户界面(UI)与各种应用程序交互,替代人工处理海量重复性数据。将RPA应用在财务领域就是我们所熟知的财务机器人。目前,已经有企业逐渐将RPA财务机器人投入企业财务部门,辅助财务人员处理日常工作,有效解决企业财务部门工作量大、工作效率低的问题。

目前RPA在财务领域的应用依然处于发展初期,RPA应用成功率并不乐观,对于不同特点的财务工作,RPA适用性也不尽相同。本文基于这一研究背景,进行了RPA适用性影响因素的研究。本文将适用性定义为“财务人员愿意持续使用RPA完成任务”,财务人员做此决策的依据是RPA的使用绩效可以达到预期,帮助他们解决在业务处理时遇到的困难,基于任务技术匹配理论,好的任务技术匹配将会提高技术的使用绩效,而任务特征、技术功能以及个人能力三个变量会影响任务技术匹配程度。基于以上思路,本文通过对T公司财务共享中心RPA引入的过程进行研究,总结出RPA适用性影响因素和相应的改进措施,并列举了可以考虑引入RPA的应用场景及具体实施建议,以期为管理会计领域中会计信息系统管理提供一定的理论依据。

二、任务技术匹配理论相关研究

在信息化时代,希望保持高质量发展的企业会在信息技术上加大投入力度。然而,高投资并不必然伴随高回报,在技术投入使用后客观评判技术使用绩效,有助于企业做出更准确的后续投资决策。

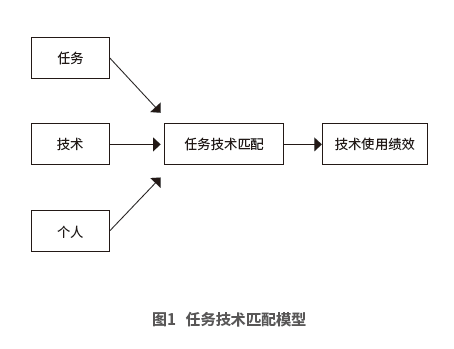

Goodhue et al.(1995)提出了任务技术匹配理论,理论模型如图1所示。该理论认为评价技术与绩效的关系,应当从技术特征、任务特点、个人能力三个方面综合判断。这三者之间的匹配对技术使用绩效产生直接影响,并且这种匹配应当是一个动态的过程。技术特征与任务特征匹配度越高,个人使用技术的能力越强,技术为个人在完成任务过程中提供的支撑也就越强,从而个人对技术的认可程度越高,最终技术使用绩效也就越高。任务技术匹配理论可以看作是权变理论在信息技术引入这一具体场景的应用。

该理论提出后,一直被用于评估和预测技术使用绩效。Goodhue et al.(1995)将该理论应用在分析信息系统和绩效之间的关系。文章指出,信息系统与任务的匹配度对个人绩效产生重大影响,并且从个人、技术、任务三个角度对匹配性进行了分解。该理论应用于财务领域研究是在会计逐渐走向信息化阶段,有学者(高平 等,2004;盛亚 等,2011)用该理论分析了ERP初始引入时是否被采纳的影响因素。

随着财务工作逐渐走向智能化,越来越多的信息技术被用于财务工作,辅助财务人员工作,在财务部门将会长期存在“人机共存”的局面。将任务技术匹配理论用于分析和指导以RPA为代表的智能技术在企业财会部门的应用有十分重要的实践意义。企业不仅在策划阶段可以用该理论评估RPA信息技术功能、用户任务需求、个人能力这三大要素的匹配程度,优化RPA设计,而且在RPA技术使用过程可以运用该理论分析出现的问题,有针对性地实施补救措施。

本文由《管理会计研究》23年第1期刊登,全文出刊后发布,购买纸刊请点击

......