国有资本投资公司境外财务管控体系的构建——以国家电投集团为例

一、引言

通常而言,国有资本投资公司财务管控体系可划分为四个层次逐层考量。第一层,集权程度,是财务管控模式的讨论焦点,可以看作管控体系的“灵魂”,对管控内容起到导向性作用。国有资本投资公司的投资方向、功能定位等特征是影响财务管控分集权度的最重要方面。第二层,财权配置即财务权力分配的探讨,可以看作管控体系的“身材”,决定企业治理财务职能在各治理层级的分布及丰富度,对境内外各治理层级的功能定位及财务战略影响到财权纵横双向的具体配置。第三层,管控架构是企业集团治理链条中对各层级公司的管理形式,可以看作管控体系的“骨架”,是财务管理职能的支撑和依附框架,财务战略及实体公司的财务管理能力是选择管控架构的主要因素。第四层,财务管控职能是管控体系的“血肉”,是在不同情境下对财务管控内容的填充,除受分集权度和财权配置的主导之外,还要从境外风险管控的角度考虑其特殊性。本文将从上述四个层次,对国有资本投资公司财务管控体系构建进行详细阐述。

二、国有资本投资公司财务管控体系构建

(一)分集权度

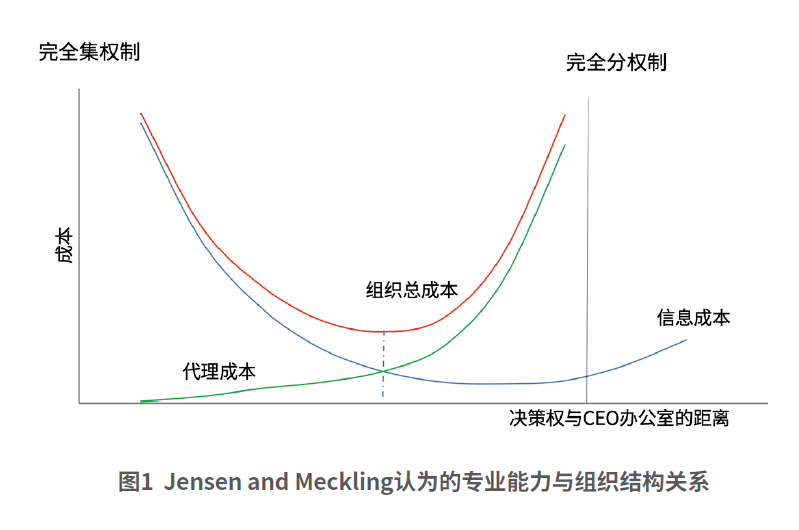

根据Jensen and Meckling提出的相关理论,如图1所示,过度集权会超越出资者权限,侵犯子公司的法人财产权和独立经营权,挫伤子公司经营者积极性;过度分权则会缺乏对子公司的有效控制和监管,致使子公司经营行为偏离统一发展战略目标,从而影响财务治理效应,危及母公司利益。

从组织结构来看,鉴于国有资本投资公司存在多级委托管理链条,财务决策越是接近基层,由于信息不对称引起的成本越小,但代理人之间利益冲突导致的代理成本越高;财务决策越是接近顶层,代理成本由于链条缩短而降低,但信息成本相应提高。耦合点的财务治理组合模式集权与分权程度恰到好处,即由于信息不完全、信息不对称引起成本与目标不一致所导致的代理成本之和最小。按照成本效益原则,耦合点的财务治理组合是最优财务管控模式。

从所处行业来看,母子公司业务关联度和协同性较高更加便于进行集权式管理。企业集团产业结构按照单一产业、主导产业、相关产业和无关产业四个层次,分别对应高度集权、相对集权、相对分权和高度分权四个管控形式。结合国有资本投资公司特性,从行业发展方向来看,国有资本投资公司的投资方向是以集团主业和金融产业为目标,实现专业化经营与多元化投资的融合,主要是围绕主体产业的调整和优化。企业集团的产业结构以主导产业和相关产业为未来发展方向,并保持一定的产业控制力,有效的财务治理应与产业集中度正向相关的原则决定国有资本投资公司财务管控不能偏向分权。

......