基于企业数字化的管理会计报告体系优化研究

一、引言

企业数字化转型成为时代发展的主旋律。2020年8月国务院国资委印发了《关于加快推进国有企业数字化转型工作的通知》,提出了“坚持数据驱动”的基本原则和“推动跨企业集成互联与智能运营”的转型方向,从业务视角切入,通过数据互联互通,对接企业内部各项管理职能,实现运营数字化并提升企业整体管理效能。实施数字化管理已成为各大企业增强竞争力的核心战略。

2021年底,财政部印发了《会计信息化发展规划(2021—2025年)》,明确要求:“深入推动单位业财融合和会计职能拓展,加快推进单位会计工作数字化转型。 通过会计信息的标准化和数字化建设,推动单位深入开展业财融合,充分运用各类信息技术,探索形成可扩展、可聚合、可比对的会计数据要素,提升数据治理水平。夯实单位应用管理会计的数据基础,助推单位开展个性化、有针对性的管理会计活动,加强绩效管理,增强价值创造力。”

财政部在《管理会计应用指引第801号——企业管理会计报告》中指出,“企业管理会计报告体系应根据管理活动全过程进行设计,在管理活动各环节形成基于因果关系链的结果报告和原因报告”。面对“数据驱动”“数字中国”“数字会计”等数字时代要求,建立完善数字化管理会计体系,首先要完善数字化的管理会计报告体系。本文以此为重点,探索企业如何构建面向业务、面向未来的数字化管理会计报告体系,使得管理会计能更有力地支撑战略、支持决策、服务业务、创造价值和防范风险。

二、我国企业管理会计报告的定位与现状

(一)概念定位

众所周知,管理会计应管理而生,并随管理的需要而发展,是一个涵盖多层次、多种方法的复杂的工具体系。它旨在通过一系列会计工具和方法,对企业数据资料进行加工、整理和报告,参与企业的规划、决策、控制和评价活动,助力企业更好地解析过去、控制现在、筹划未来,支持企业内部各种经营决策和管理控制,追求企业更大价值。管理会计其实并不是财务核算型会计,而是一种经营型会计,在业财融合、精益管理、战略规划等方面提供各种信息支撑。这种信息支撑的载体就是管理会计报告。

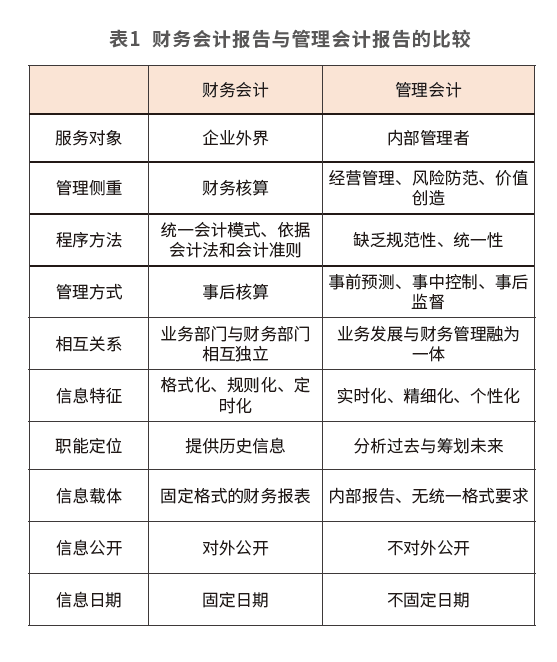

管理会计报告应用于企业内部,是企业各级管理层决策和管理的核心依据。其本质是通过数据量化、业务建模,模拟企业的商业模式和经营过程,进而基于模型进行深度分析。管理会计报告和财务会计报告是现代企业会计报告的两大分支,二者既相互区别又相互融合。随着现代企业管理的要求和发展,管理会计报告的应用越来越广泛,在企业管理中的作用越来越凸显。财务会计报告与管理会计报告的比较如表1所示。

......