基于“鲸鱼曲线”思想的全面预算管理实践 ——以A集团为例

预算编制是不是越细越好?全面预算管理中的“全面”是不是“面面俱到”?这是很多企业进行预算管理实践时常常倍感纠结的问题。A集团预算管理案例证明:一方面,过细的粒度会严重影响预算的操作过程和实际效果;另一方面,全面预算管理中的“全面”应该有的放矢。

引 言

近年来,全面预算管理逐渐成为企业管理领域的新热点。然而,很多企业在应用了全面预算管理之后发现其并没有带来管理水平的提升和管理效益的提高,反而是更高的管理成本和更低的管理效率。这其中的一个关键原因在于过分强调全面预算管理的“全面”,把预算做得过于精细化,而忽略了管理中的“鲸鱼曲线”。

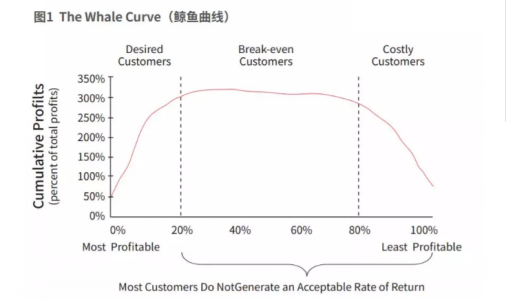

“鲸鱼曲线”(Atkinson A

A,2011)显示,企业普遍存在这样的现象:只占据客户数量20%的A类客户(优质客户)贡献了收入总额的80%。而其余80%的B类客户(普通客户)和C类客户(劣质客户)在收入总额中仅仅占据了20%的份额。C类客户在显著消耗企业的费用,却并没有为其带来收入。有关鲸鱼曲线在管理会计中的应用可参考Management Accounting: Information for Decision-Making and Strategy

Execution(见图1)。

事实上,“鲸鱼曲线”不仅存在于客户纬度,也广泛存在于产品、市场、区域等多个纬度,从而对企业的收入、成本、费用、利润等造成影响。

“鲸鱼曲线”揭示了这样一个现象

曲线前端占比较少的优质产品、优质客户、优质市场收入贡献较大,带来的利润较高;曲线中间占比较多的产品、客户、市场收入贡献较小;曲线尾端的产品、客户、市场不仅带来的收入甚少,而且增加了费用、消耗了利润。企业管理的重点就是发现收入贡献率最高的产品、客户、市场,进而将有限的各项资源用于盈利性最高的产品、客户、市场,让管理者的精力聚焦于管控重点。

本文以A集团全面预算管理实践为例,介绍其在全面预算管理转型中,通过数据分析找出企业经营管理中的关键和重点,从“全盘一把抓”到抓住收入贡献最大的主要产品、主要客户、主要市场,最终通过全面预算管理提升管理效率、体现管理价值的具体做法,彰显了“鲸鱼曲线”在全面预算管理中的重要价值。

A集团的预算管理现状

A集团是一家专注于汽车安全玻璃和工业技术玻璃领域的大型跨国集团。经过数十年的发展,A集团生产规模快速扩张,国际化步伐不断加快。随着公司规模的不断扩大和国际化步伐的加快,以及所处的内外部经济和市场环境日趋复杂化,特别是伴随着近年来A集团全球化布局步伐的加快及工业4.0在A集团的落地,A集团急需全方位优化管理系统。

作为民营企业中的佼佼者,A集团具有较好的预算意识与预算基础,早在2013年就上线了预算管理系统。但原有的预算管理系统并未给A集团带来更多管理上的提升,反而是更多的管理成本。随着管理的不断升级,原有的预算系统所暴露出的预算管理问题日益凸显。

......