数智驱动下的无人财务共享概念框架及应用场景研究

一、引言

随着数字技术的发展,企业数字化转型正如火如荼地席卷各行各业。根据中国信息通信研究院发布的《全球数字经济白皮书(2022年)》,截至2021年年末,中国数字经济规模达到7.1万亿美元,居全球第二。2022年1月12日,国务院印发《“十四五”数字经济发展规划》,从顶层设计明确数字经济及其重点领域发展的总体思路、发展目标、重点任务和重大举措,为推动数字经济高质量发展提供指导。企业数字化转型已经成为时代的热点和共识,财务数字化是企业实现全面数字化的最佳切入点,而财务共享建设被企业普遍视为财务数字化的最佳突破口。

财务共享发源于20世纪80年代的欧美大型跨国企业,自2005年引入中国以来逐步被中国大型集团企业认知、探索和实践。经过几十年的发展,中国超过1500家大型企业从财务共享中心的建设中,建立健全了财务管理标准,规范了集团企业和分子公司财务管理模式,提高了工作效率,降低了运营成本,并逐步形成了符合中国商业环境要求和本土企业管理特色的财务共享管理模式。

随着云计算、大数据、人工智能等新一代数字技术的发展及其在财务领域的深入应用,我们可以预见未来财务处理方式、财务管理模式将得到极大改变,也会对财务会计和企业管理模式产生巨大冲击,企业财务共享服务中心的价值、构建和运营方式等正面临新一轮的变革和升级。

二、“无人财务共享”概念的提出

(一)财务共享服务中心的发展历程

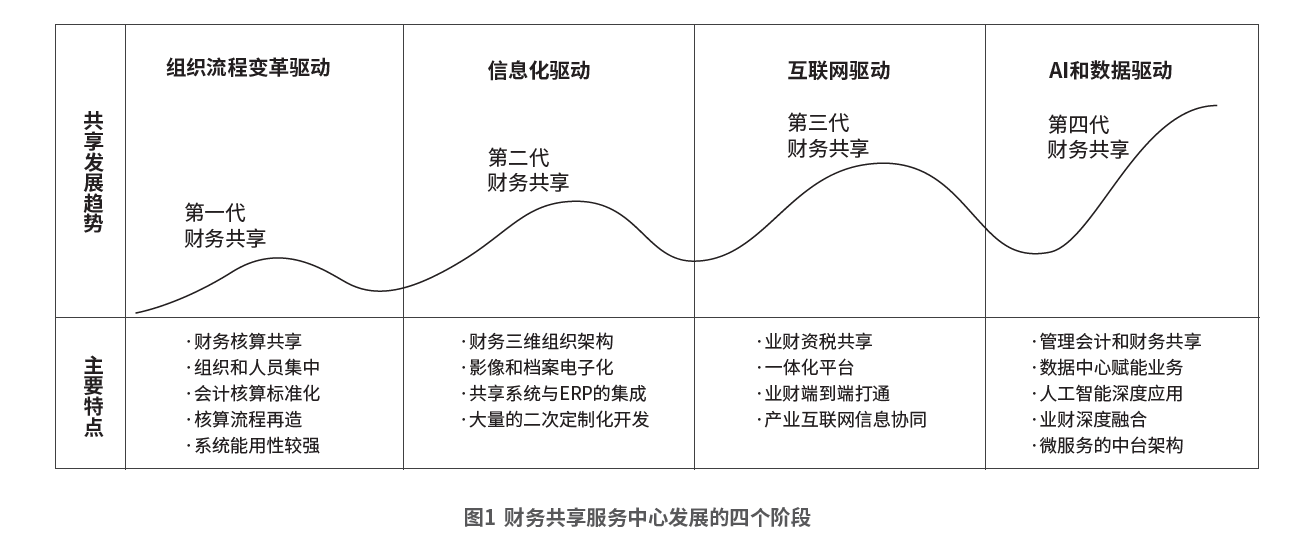

如图1所示,财务共享服务中心的发展变化主要依赖技术的驱动,在我国大致历经了四个阶段。

(1)组织和流程驱动的第一代共享:第一代财务共享以组织和流程为驱动,通过人员集中式作业、组织规模化效应完成会计核算的集中化和标准化,优化核算流程,降低运营成本,获得更高的工作效率。

(2)信息化驱动的第二代共享:第二代财务共享由信息化驱动,通过业务系统线上化、影像和文档电子化等,与ERP(企业资源计划)系统高度集成,伴随大量的二次开发定制,完成财务共享中心的信息化建设。

(3)互联网驱动的第三代共享:第三代财务共享由互联网驱动,打造业务、财务、资金、税务一体化的共享平台,实现业务和财务端到端打通,完成内外生态互联及高度协同。

(4)AI(人工智能)和数据驱动的第四代共享:第四代财务共享由数据和AI技术驱动,构建了微服务化的中台架构,将实现管理会计和财务共享的深度融合、业务和财务的深度融合,是人工智能深度应用、数据中心赋能业务的共享平台。以AI和数据为载体的第四代共享将推动共享中心逐步实现无人化,所以我们又将其称为“无人共享”。

本文摘自《管理会计研究》2023年第5期,购买纸质期刊请请上微店购买

......