基于EVA 的风险偏好体系构建: 以信通产业集团为例

一、引言

党十九大明确将防范化解重大风险作为“三大攻坚战”之首,要求中央企业积极应对重大风险挑战,防范化解重大风险,做好重点领域风险防范和处置,为发展迈向更高质量提供更强保障和支撑。为积极响应中央提升风险防范的要求,充分应对业务发展面临的机遇与挑战,大型国有企业近年来在风险管理方面取得了长足进展,从主要依赖定性的内部控制手段,发展演化出各类操作风险管理工具,并逐步开展对风险评估与计量的量化模型研究。

随着经济进入新常态阶段,国有企业所面临的风险种类和风险复杂性日益增加,亟须重新审视风险的广度和深度。与此同时,COSO报告对企业风险管理的工作要求已经提升到发挥战略支撑的作用,然而国有企业现有的风险管理体系缺少对战略管理的联动与支持。

本文将以国网信通产业集团为研究案例,详述如何从国网信通产业集团整体发展战略的视角去指导风险管理工作,建立一套基于EVA的风险偏好体系,对国网信通产业集团自上而下各层级的风险事件进行量化和评估,并搭建风险指标预警机制,提升国有企业风险管理的水平。

二、研究思路与目标

(一)研究思路

本文以国家电网集团2019年“打造枢纽型、平台型、共享型企业,建设运营好坚强智能电网、泛在电力物联网”的 “三型两网” 战略目标为导向,基于价值管理创新思维以及中央企业绩效考核工作要求,将经济增加值(EVA)作为国网信通产业集团风险偏好体系建设的管理抓手,以综合计划和全面预算为基础,通过构建风险偏好形成机制、传导机制和调整机制,明确国网信通产业集团整体风险偏好,量化风险容忍度,筛选业务、财务、市场多层面的关键风险指标(KRI),计算关键风险限额,形成国网信通产业集团关键风险指标与EVA勾稽融合的动态匹配关系,保障集团风险偏好体系后续能在各业务部门落地运行和及时预警,最终建成可持续完善并具有集团特色的风险偏好管理体系。

(二)研究目的

通过建立完备的风险偏好体系,促使管理层就风险承担意愿达成一致意见,促进国网信通产业集团的风险管理与战略管理自上而下形成紧密联系,并为预算安排和管控措施提供决策依据,实现风险管理投入与资源配置的优化。

三、术语厘定和案例分析

(一)风险偏好体系的概念

风险偏好体系是以国网信通产业集团战略目标为导向,以统计学模型为计量和迭代基础,将EVA目标的实现情况与实现概率相联系,把风险管理思路融入价值管理、预算管理过程中,通过确定集团整体的风险偏好、量化总体的风险敞口、细化具体的风险指标限额,搭建与集团战略目标高度联动的风险预警机制,提升集团风险管理的广度与深度。

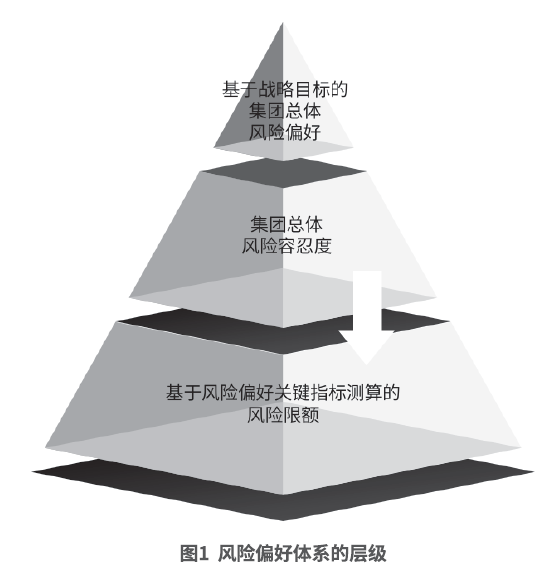

(二)风险偏好体系的层级

如图1所示,从风险接受意愿的细化程度而言,风险偏好体系自上而下分为三个层级:风险偏好、风险容忍度和风险限额。

1.风险偏好

指企业为实现战略目标,在风险承受能力之内愿意承担的风险类型和风险水平。风险偏好是企业对待风险的基本态度,为战略制定、经营计划实施及资源分配提供指导。

在本案例中,风险偏好以董事会出具的风险偏好陈述书的形式呈现。考虑的因素包括集团中长期的发展战略、利益相关者(股东、债权人、监管机构、外部评级机构)的期望和关注点、业务实际情况、风险管理现状。例如,在国网信通产业集团2019年风险偏好陈述书中,对风险偏好的定性描述是“2019年集团整体实行稳健的风险偏好,坚守稳健经营和合规经营两条底线,持续遵循各项监管要求,着重落实经济附加值考核任务,在坚守风险底线的基础上,变被动应对为主动化解,切实增强风险管理能力”;而定量描述是“以落实经济增加值(EVA)考核与达标情况为重要目标,确保2019年完成EVA预算目标13亿元的概率不低于30%”。

2.风险容忍度

指企业在实现经营目标的过程中,对实际表现与期望表现差异的可接受程度。风险容忍度是风险偏好的量化,是与经营目标相关的所有风险敞口的综合体现。风险容忍度较大,说明企业承受风险的能力较强,在容忍度范围内的小风险可以采取普通的日常应对措施。

在本案例中,风险容忍度是指国网信通产业集团在实现EVA预算目标的过程中对实际EVA表现差异的可接受程度。例如,集团期望EVA目标的实现概率为30%,对应可接受的风险敞口为3亿元,即风险容忍度为3亿元。

3.风险限额

指企业为了将风险控制在风险偏好范围内,从业务条线、分支机构、风险类型等维度设置的限制性指标要求。风险限额是对风险容忍度的细化体现。

在本案例中,借助模型可对关键风险指标库中的指标滚动设定月度阈值,并搭建与之相配的风险预警体系。当关键风险指标数值突破关注线时,提示管理者给予关注;当关键风险指标数值突破预警线时,提示管理者采取防范措施,以确保国网信通产业集团经营风险在容忍度范围内,没有跳出国网信通产业集团的风险偏好。例如,国网信通产业集团2019年8月的存货周转率为47.52%,并未突破关注线40.71%及预警线39.57%两个风险限额,因此无须采取风险预防措施。

本文由《管理会计研究》23年第3期刊登,全文出刊后发布,购买纸刊请点击

......