管理会计的研究热点与未来研究展望

20世纪以来,国内外学者对管理会计的研究产生了较浓厚的兴趣,特别是2014年10月财政部发布了《财政部关于全面推进管理会计体系建设的指导意见》,2016年6月发布了《管理会计基本指引》,同年10月在《会计改革与发展“十三五”规划纲要》中构建了我国管理会计指引体系建设的时间表,2017年10月以来推出30多项《管理会计应用指引》,掀起了国内管理会计研究的高潮。为了更好地开展研究,本文对近20年来国外的10本著名会计期刊和国内知名会计期刊《会计研究》为研究对象,对管理会计的研究进行可视化分析,以期对管理会计的研究提供参考。

一、研究设计

(一)研究内容的分类

结合《全球管理会计原则》(CGMA)、《管理会计公告》(IMA)、财政部《管理会计基本指引》和《管理会计应用指引》,将管理会计的研究内容分为:成本管理、风险管理、管理会计信息系统、管理会计一般问题、管理控制一般问题、环境与社会责任管理、绩效管理、价值链分析、薪酬与激励管理、预算管理、营运管理、战略管理会计、资本预算。

(二)研究方法的分类

将研究方法分为规范性研究、实证研究、案例研究、实验研究、调查研究以及模型构建研究。

(三)样本的选择

以2000—2019年间国外10本主流会计期刊《会计、组织与社会》(AOS)、《会计行为研究》(BRIA)、《当代会计研究》(CAR)、《会计与经济学杂志》(JAE)、《会计文献杂志》(JAL)、《会计研究杂志》(JAR)、《管理会计研究杂志》(JMAR)、《管理会计研究》(MAR)、《会计研究评论》(RAS)、《会计评论》(TAR),以及我国最具代表性的《会计研究》期刊上的管理会计文章为样本。

(四)文献计量方法

运用了描述性统计分析、关键词共现分析、关键词聚类分析、关键词突变术语分析等方法,使用的可视化分析工具有Bicomb2、SPSS、CiteSpace、Ucinet及Netdraw。

二、管理会计研究的描述性统计

(一)发文量统计

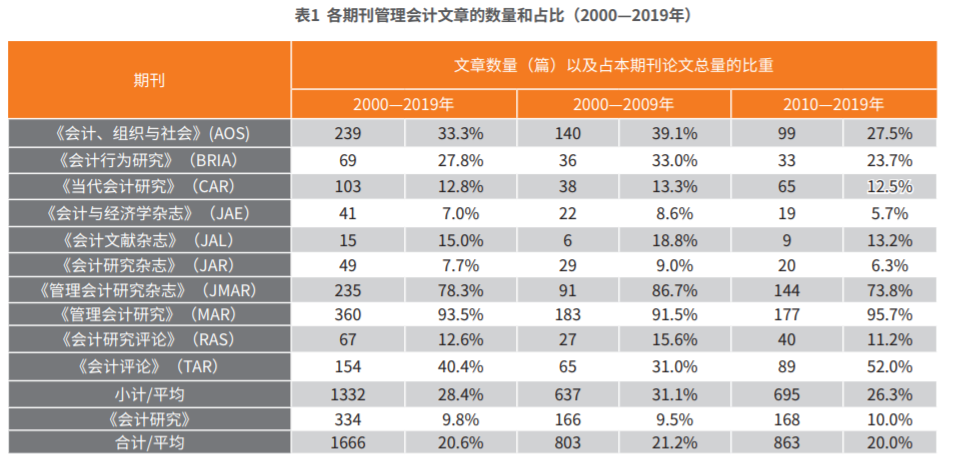

统计显示(见表1),近20年,总体来看管理会计的发文率为20.6%。其中,国外10本期刊管理会计的发文率为28.4%,《会计研究》的发文率为9.8%。国外的10本期刊中,MAR、JMAR、TAR、AOS、BRIA刊登的管理会计文章都在30%左右,特别是MAR、JMAR两本期刊为管理会计专业性期刊,刊登的几乎都是管理会计文章。将20年划分为两个十年的统计期间,可以看出国内外近十年关于管理会计的研究数量总体有所上升,但国外的发文率略下降(从31.1%降为26.3%),《会计研究》的发文率略有上升(从9.5%上升到10.0%)。从发文总数来看,《管理会计研究》(MAR)发文量最多(360篇,占21.61%),其次是《会计研究》(334篇,占20.0%)、《会计、组织与社会》(AOS)(239篇,占14.35%)、《管理会计研究杂志》(JMAR)(235篇,占14.11%)。

(二)研究内容统计

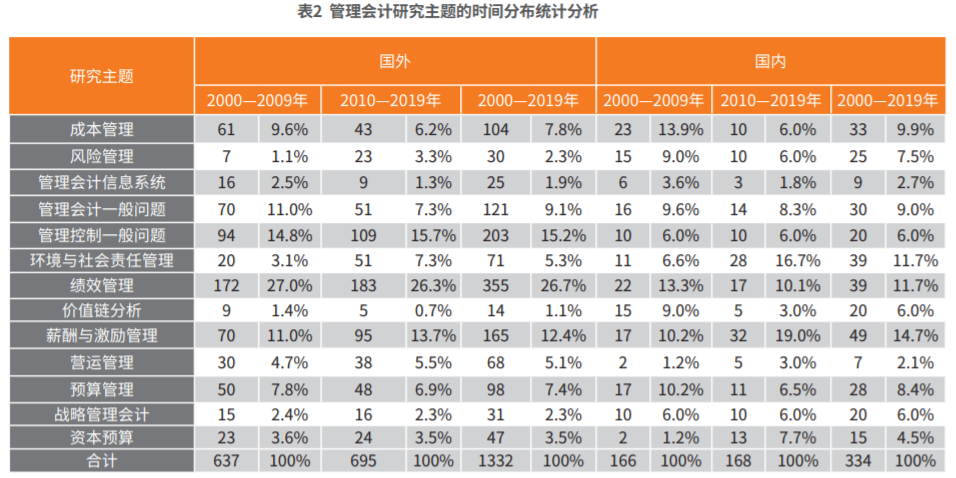

按研究主题进行分类统计(见表2),国外管理会计研究的重点集中于绩效管理(26.7%)、管理控制一般问题(15.2%)以及薪酬与激励管理(12.4%)三部分。这三部分占据了超过50%的文章。国内的管理会计研究重点与国外相似,同样集中于薪酬与激励管理(14.7%)、绩效管理(11.7%),其次分别为环境管理会计(11.7%)、成本会计与管理、管理会计一般问题(9.0%)。分时间区间来看,成本管理的研究比重有所下降,环境与社会责任管理的研究比重呈现出上升趋势,特别是《会计研究》对于环境与社会责任方面的研究大幅增长。

(三)研究方法统计

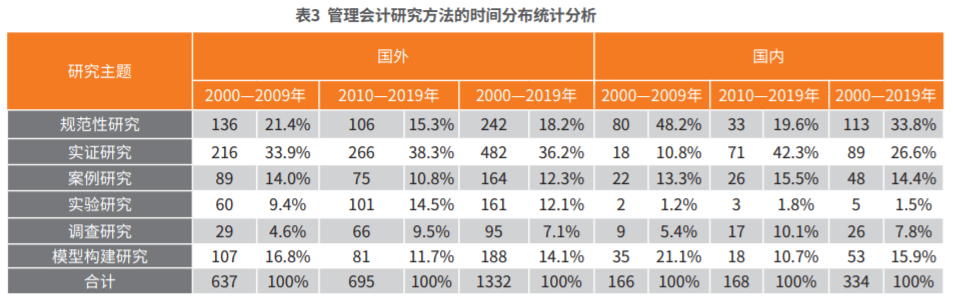

国内外在研究方法方面略有不同(见表3)。国外的主要研究方法是实证研究(36.2%),其次是规范性研究(18.2%)和模型构建研究(14.1%);国内的主要研究方法是规范性研究(33.8%),其次为实证研究(26.6%)和模型构建研究(15.9%)、案例研究(14.4%)。但是,和前后10年对比,国外在研究方法方面的变化不大;国内的研究方法变化较大,规范性研究的比重从48.2%下降到19.6%,实证研究的比重从10.8%提高到42.3%,调查研究的比重从5.4%提高到10.1%。总体来看,研究方法呈现出以实证研究为主的多元化情形。

三、管理会计的研究热点

(一)高频关键词

对关键词进行频数统计,对国外和国内的研究分别统计了出现频次在15以上和5次以上的关键词(见表4)。由表4可见,国外以绩效评价系统、管理控制系统、绩效、预算、激励等问题为研究重点,我国相关文章更多集中于内部控制、作业成本法、预算管理、绩效评价、管理控制系统、企业社会责任等内容。

(二)共词分析

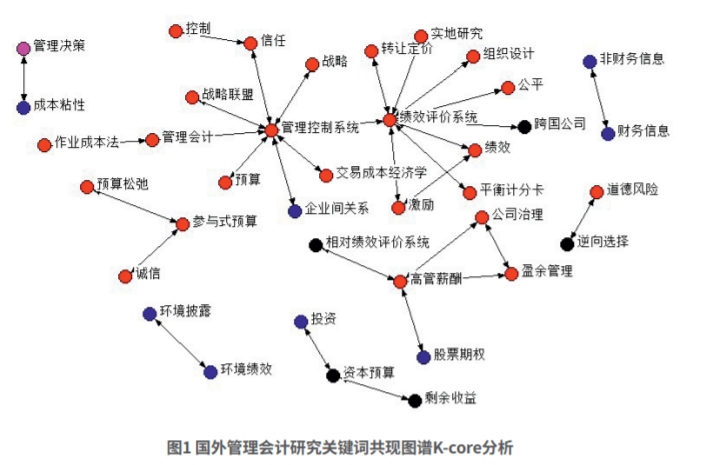

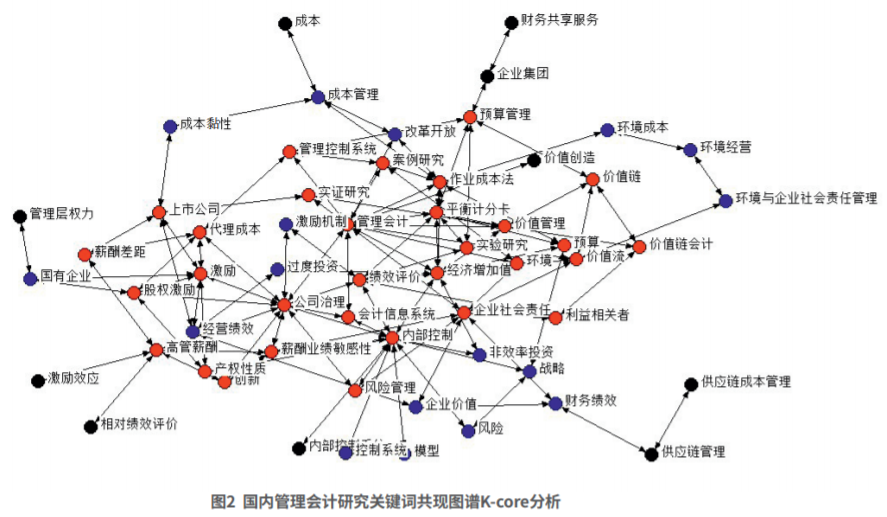

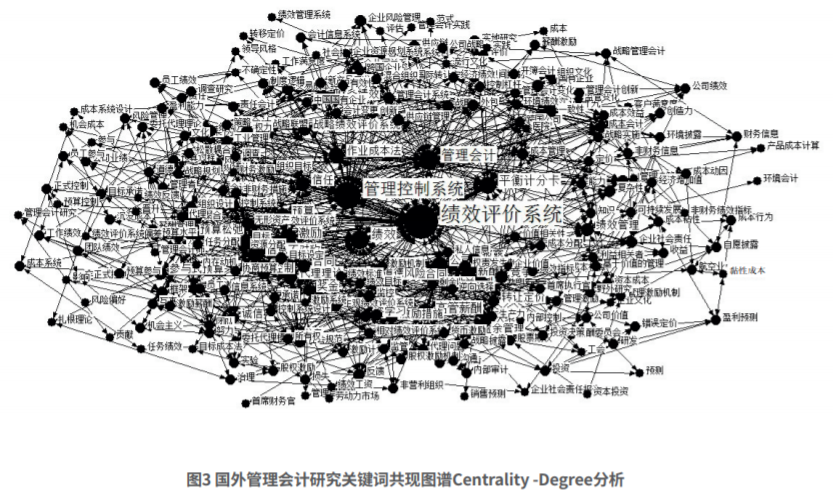

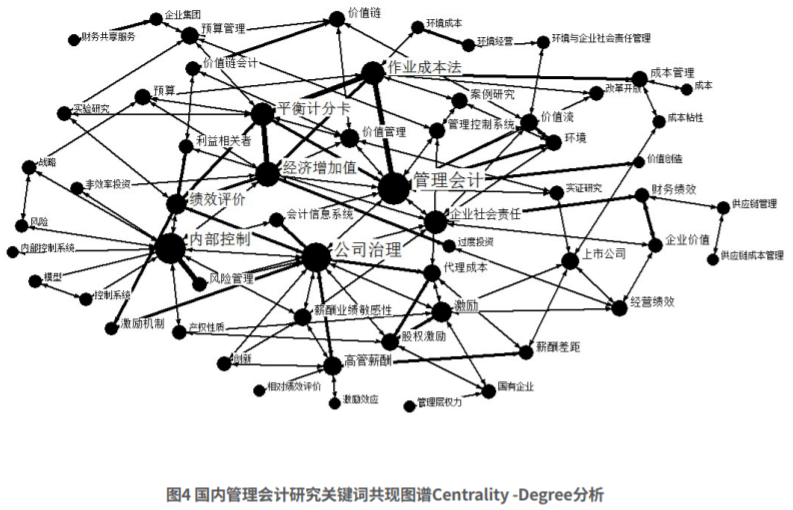

运用K-core分析和Centrality-Degree两种方法进行关键词共词分析,本文截取的关键词数据是在所有文章中出现频次在3次及以上的关键词。图1、图2分别为国外文献和国内文献关键词的K-core分析,图3、图4为Centrality-Degree分析。由图1可见,国外绩效评价系统、管理控制系统为绝对核心研究内容,平衡计分卡、作业成本法、激励、公司治理、预算等均处于核心位置,且颜色为红色,表明这些主题是国外管理会计研究的热点,环境绩效、环境披露、道德风险与逆向选择等关键词处于图的边缘,说明它们活跃度相对不高。由图2可见,平衡计分卡、作业成本法、经济增加值、绩效评价、公司治理、企业社会责任等关键词处于中心位置且颜色为红色,说明这些内容是我国管理会计研究的热点内容,供应链成本管理、供应链管理、企业集团、财务共享服务等内容远离图谱的中心,活跃度不高。由图3可见,绩效评价系统和管理控制系统的节点最大,其次,高管薪酬、预算、战略联盟、平衡计分卡、公司治理等关键词与其他关键词的联系较多。由图4可见,国内的文章主要研究侧重点为公司治理、内部控制、平衡计分卡、经济增加值、作业成本法、管理控制系统等。

四、研究展望

四、研究展望

根据前文的分析可见,伴随着社会经济变化的需求,管理会计的研究无论是研究主题,还是研究方法都呈现出宽口径、多元化的变化趋势。管理会计研究与经济发展和政策变化具有较高的联系性,由于研究背景和实际需要的不同,国内外的研究主题近20年的变化略有不同。总结过去,展望未来,结合新时代的发展要求,新时代管理会计研究应呈现以下发展趋势。

(一)智能化。新时代表现为新技术、新业态、新产业、新模式的共生,特别是信息技术对传统会计提出了新的挑战,为会计转型提供了极好的机遇。会计从传统的核算反映型财务会计向智能决策型管理会计转型已成必然。在这“四新”时代,管理会计的研究必须进行智能化转型,发展智能管理会计势在必行。管理会计的智能化至少包括管理智慧(社会经济环境、商务智能、人工智能、管理智慧相结合的管理智慧,是智能管理会计的核心)、数据采集层(数据采集和业务数字化,物联网,区块链,移动互联网等,人工智能,智能共享服务等技术的应用)、智能计算层(数据仓库、数据计算、数据管理、云计算、数据分析等技术的应用)、智能管控与决策支持层(商务智能、预警、可视化、数据挖掘,机器智能等技术的应用)。

(二)多元化。新时代管理会计的研究内容应紧密结合社会经济发展的需要,从传统单一的研究内容,例如单一的制造业成本管理、绩效管理、预算管理等,向多元化延伸,向生态文明、企业社会责任、高质量发展、智能制造、数字化转型、新业态、新产业的价值管理等相关的管理会计问题延伸。

(三)体系化。管理会计依赖一系列工具的应用,助推组织创造价值。但是,它本身并不是一系列工具的简单组合,而是一个管理体系。一个组织的运行犹如一个人身体的运行,管理会计服务于该组织,也必须以一个体系的形态而存在。割裂的管理会计工具的研究和应用,都不利于支持组织有效运行。不少企业热衷于对每一类管理会计工具的开发与应用,效果却事与愿违,其中一个根本原因就是没有将管理会计视为一个协同运作的体系。所以,管理会计的研究和应用,应更加重视环境、活动、工具、报告等方面的系统性和协同性问题。

(四)多维度。管理会计是通过数据化来研究和反映一个组织的利益相关者行为,并进行管控和决策支持的科学。因此,管理会计不仅要研究如何为股东创造价值,而且要研究如何为利益相关者创造价值。利益相关者行为又具有多态性。管理会计应研究利益相关者行为的主体、客体、过程、规范、结果、关联性等多个维度,以及行为关联、路径网络、演化机制、行为结果等,进而形成管控和决策支持。所以,“利益相关者需求—价值—目标—问题—对策—方法—能力—利益相关者贡献”的分析路径,可能是管理会计问题的一般分析框架。

(五)大共享。共享服务是智能管理会计的基础,没有共享服务就没有管理会计赖以分析和决策的数据基础。然而,共享服务从最初的财务共享到业财融合共享,已经不能适应智能管理会计发展的需求。从数据需求来看,应建立战略、业务、财务(资金流)、核算(财务信息)、法务(合规性)、利益相关者、时间等多维度共融的智能大共享平台。因此,智能大共享服务系统应是未来智能管理会计研究的一个重点。

(六)多层次。多层次指的是管理会计助推企业价值创造依赖于多元资本,具有多个层次。财务会计更加注重货币性资本、利润、现金流量等单一层次价值指标的计量和披露,而企业创造价值不仅依赖于货币资本,还依赖于人力资本、社会资本、生态资本等多元资本,价值创造具有总价值、增加值、利润、EVA、绿色EVA等多个层次。管理会计与财务会计的最大不同就在于其管理和反映的资本包括货币资本、人力资本、社会资本、生态资本等多元资本,其助推和管理的价值包括总价值、增加值、利润、EVA、绿色EVA等多个层次。因此,管理会计的研究应树立多层次理念,研究多元资本的协同和多层价值创造的关系。

(七)行业化。不同行业各有不同,与财务会计相比,管理会计的个性化需求更加明显,行业特点更加突出。当前的管理会计“行业个性化不足,管理通用性有余”。这也是管理会计应用落地效果不佳的重要原因之一。所以,如何处理个性和一般的关系,针对不同行业深入开展有特色和针对性的通用性研究,应该是管理会计的研究重点之一。

(八)外部化。按照传统的观点,管理会计是对内会计。但是,智能时代一切都在外部,管理会计必须眼睛向外,紧密结合外部宏微观经济环境、外部利益相关者关系、外部文化环境、国际关系等开展研究。

(九)信息化。会计的灵魂在于用数据说话,即提供决策有用的信息,管理会计更是如此。多年以来,管理会计的应用推广效果不佳的一个重要原因可能是一直没有一个像财务会计一样的成熟的信息报告体系。智能时代信息技术的发展,使得管理会计报告的成熟和体系化成为可能。所以,智能时代管理会计报告体系的构建,应是近期必须研究的重要内容。

(十)伦理化。伦理道德是一个组织经营发展的基石。管理会计服务于组织管理,必须把伦理道德放在首位。管理会计研究不能脱离伦理道德的要求,必须结合组织伦理、企业文化、价值观、愿景、社会责任、利益相关者导向而进行。

......