房地产企业预算管理的优化研究

房地产行业以开发项目为主导。由于房地产项目具有产业链纵深、流程复杂、开发周期长并受国家宏观调控影响大的典型特征,因此,如何确保企业战略能够成功落地、强化项目管控,是房地产企业管理的重点和难点。作为保障战略目标实现和强化管控的重要工具,预算管理在房地产企业中广泛应用,然而在实践中,效果却往往不尽如人意,存在着预算目标体系混乱、业务部门预算参与度低、预算监督考核力度弱等一系列问题(于化瀛,2016;费秋波,2018;韩新鸿,2018;李宝霞,2018),导致预算管理流于形式。为此,很多学者提出了对策建议,包括完善预算编制体系、强化预算执行的反馈与监控、健全预算考核与激励机制、加强业财沟通、形成预算管理文化等(费秋波,2018;韩新鸿,2018;李宝霞,2018;霍二珠,2020)。然而这些研究更多的是基于预算管理的基本功能,提出相对宽泛的改进建议,与房地产行业的核心特征结合并不紧密,普适性有余,而行业针对性不足。

随着国家宏观调控的不断深入与行业竞争的日趋激烈,房地产项目利润空间被不断压缩,不确定性持续增加,房地产企业要在目前的经营环境中取得竞争优势,持续健康发展,更需要强化预算管理,使其成为促使房地产企业战略落地和强化项目管控的有效工具。

结合房地产行业的特征,笔者认为在预算制度设计时需要重点在三个方面实现突破。

一、设定战略目标、项目目标与年度预算目标相互衔接的预算目标体系

合理的预算目标体系是保障战略落地的重要途径,也是进行项目监控与考核的基础。

为了使战略能够成功落地,企业需要将战略目标分解到各个年度,形成企业的年度预算目标。房地产企业年度预算目标的实现又需依托于公司开发的各个项目。而房地产项目开发周期长,通常跨多个年度,且受外界环境影响较大,不确定性较高。因此,对房地产企业而言,如何将战略目标合理地分解落实到每一年、每一个项目,如何实现企业的年度预算目标与项目目标之间的衔接,是其目标体系构建的难点与重点。在现实中,很多企业的战略目标、年度预算目标与项目目标之间往往相互不匹配,无法形成有效支撑,从而导致预算向上无法落地战略,向下脱离了其经营载体——项目运营的实际,被诟病为“劳民伤财”的一件事情。

那么,如何将企业的战略目标、年度预算目标与项目目标整合在一起,形成相互衔接的目标体系呢?笔者认为,应从以下四个方面着手。

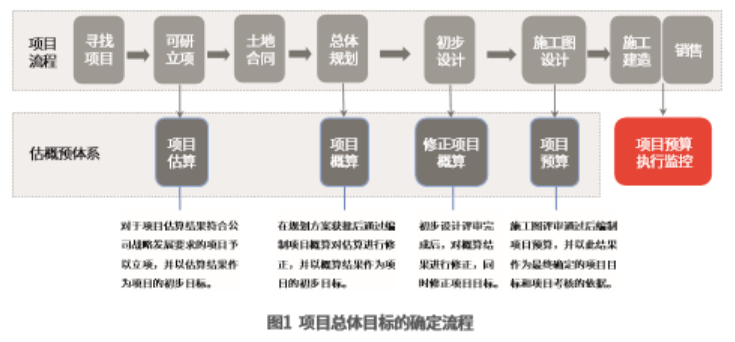

第一,衔接战略目标与项目目标。以企业的战略目标作为寻找项目的基准要求,在项目立项后,通过在项目前期不同阶段编制项目估算、概算、预算,逐步测算、修正、确定项目的总体目标,修正的过程中应保证项目估算能够匡住项目概算,项目概算能够匡住项目预算,从而保证项目承接战略的同时具备合理性,项目总体目标的确定流程如图1所示。同时,根据项目节点和进度计划,将项目总体目标进一步分解为项目的年度目标。

第二,衔接战略目标与年度预算目标。将战略目标分解到年度,形成企业未来3—5年的年度预算目标。

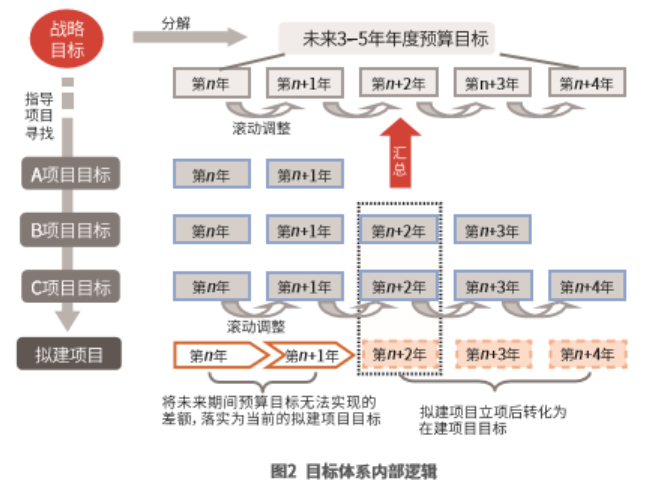

第三,衔接年度预算目标与项目目标,以项目为载体,促进企业年度预算目标的实现。各项目未来3—5年各年度的目标汇总后应能支撑企业未来3—5年各年度预算目标的实现,如有不足则由拟建项目来承担。需要注意的是,今年的不足,原因至少在两年前;而后年之成果,也将源于今年的种植。因此,企业需要预判当前的在建项目对企业未来3—5年年度预算目标实现的支持情况,并将未来期间预算目标无法实现的这部分差额,落实为当前的拟建项目目标。通过拟建项目向在建项目的不断转换,实现项目对企业战略的支撑。

第四,确保目标体系的动态适应性。每一预算年度结束后,应对预算执行的实际情况进行分析总结,并对企业及各项目未来3—5年的年度目标进行滚动调整,如有必要可修正战略,以增强预算适应环境的能力和可执行性。目标体系的内部逻辑详见图2所示。

......