刘勤:智能财务驱动业财融合

智能财务发展环境

人工智能及其应用是党和政府这些年来非常重视的领域,中共中央政治局成员多次集体学习人工智能知识,探讨人工智能的发展。习近平总书记在中共中央政治局第九次集体学习时,深刻洞察人类科技发展大势,明确指出人工智能对推动我国发展所具有的重要意义和战略价值。他强调:“人工智能是新一轮科技革命和产业变革的重要驱动力量,加快发展新一代人工智能是事关我国能否抓住新一轮科技革命和产业变革机遇的战略问题。要深刻认识加快发展新一代人工智能的重大意义,加强领导,做好规划,明确任务,夯实基础,促进其同经济社会发展深度融合,推动我国新一代人工智能健康发展。”

2020年10月29日,中国共产党第十九届中央委员会第五次全体会议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,在该建议中,对人工智能发展有以下一些阐述:

“瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。”

“推动互联网、大数据、人工智能等同各产业深度融合,推动先进制造业集群发展,构建一批各具特色、优势互补、结构合理的战略性新兴产业增长引擎,培育新技术、新产品、新业态、新模式。促进平台经济、共享经济健康发展。”

作为人工智能在管理领域应用的重要分支,智能财务研究和应用近年来呈现了迅速发展的趋势。自2016年开始,百度关键词媒体指数中有关人工智能的媒体热点指数已经非常显著,智能财务、智能会计话题的曝光量迅猛增长。学术研究方面,2016年以后有关智能财务的专著论文飞速增长。无论是媒体界还是学术界,智能财务都是备受关注的热点领域。

会计(财务)从电算化到智能化

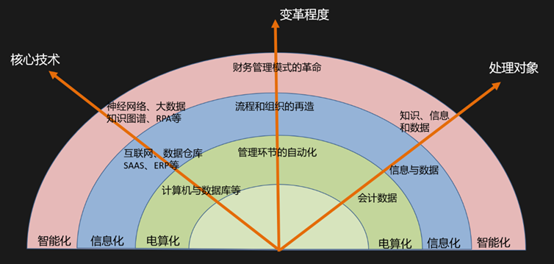

会计信息化发展四十年,经历了从电算化到信息化再到智能化的阶段,这三个阶段在核心技术、变革程度、处理对象三个方面有显著不同。

首先是核心技术发生巨大变化,电算化阶段主要是计算机与常规数据库产品的应用,信息化阶段的核心技术是互联网、数据仓库、SAAS、ERP,在智能化阶段,神经网络、大数据、知识图谱、RPA的应用成为典型代表。

其次从变革角度来看,电算化阶段没有改变核心流程,基本上与手工操作一致,但是借助计算机改变了环节,使管理环节信息化。信息化阶段更多的是组织和流程的再造,财务共享中心是信息化阶段典型代表,共享中心的运行往往会出现流程和组织的再造。当前智能化阶段带来的是财务管理模式的革命。

最后从处理对象来看,电算化时代处理对象主要是数据,是对数据的运算和处理。信息化时代除了对数据的处理之外,还要对信息进行深度处理。智能化阶段更多的是对知识的处理,这也是智能化阶段典型的特点。

对智能财务的理解

首先是对智能的解释。智能财务的智能主要是指机器智能。智能主要分为两个类,一是生物智能,二是机器智能。生物智能包括人类智能,是生物本身具有的智能。另外就是人造的智能,机器的智能,特别是感知智能和认知智能,这是人工智能正在探索的问题,所以智能财务的智能主要是指利用人工智能技术来改进整个财务管理的模式。

当然光靠人工智能的技术也是不够的,当前大量的业务活动还需要由人类来做,所以智能财务更侧重人类智能和机器智能协同共生的模式,最近有关智能财务的研究更多是把人工智能技术引入财务管理领域。智能财务中的财务是一个广义上大会计或者大财务的概念,无论是会计也好,财务也好,是等同的。

智能财务的功能是借助于机器智能和人类智能组成的协同共生系统,去完成日益复杂的财务管理活动,并在管理中不断扩大、延伸、扩展和部分替代人类财务专家的职能。

智能财务的本质是对人类专家“知识”的管理和利用,以及对新财务知识的创造和发现,例如将大量的数据通过神经网络训练获得新的知识,而这个知识是原来财务人员不太具备的。利用以“大智移云物区”为代表的智能技术对财务管理的重构,这是对智能财务的理解。

智能财务对会计产生的影响

会计或者财务发展后,传统会计工作正在不断的突破边界,例如对于管理会计的研究和应用已经突破传统会计工作的边界。但在突破边界的同时,很多会计工作已经不是由传统的会计人员完成了,一方面交给业务人员,另一方面交给机器人。业务人员在从事业务数据处理的同时,驱动了财务处理的过程,这就产生了业财融合和人人财务的概念,从某种角度来说,以后很多业务人员都是财务人员。另外,越来越多的会计工作交由机器人完成,会计智能化程度不断提高,会计人员会不断的突破自己的边界,向更高的方向发展。

......