温素彬 | 管理会计案例开发的思维

编者按:案例是指对现实生活中某个事件的真实记录和客观叙述,但又不仅仅是记录和叙述,还包括分析、提炼、总结等,所以案例开发是将隐性知识转型为显性知识的过程。管理会计案例开发有助于以案促学、以案促管、以案促新,通过总结提炼,进行示范推广,帮助企业实现管理会计应用深度和广度的全面提升。本文主要分享作者在管理会计案例开发方面的一些思考。

构建一个体系

管理会计到底是什么?

不同的单位、不同的人有不同的认识。大多数人会把一套管理会计工具当成管理会计。事实上,管理会计一定包含管理会计工具,但反过来,管理会计工具并不能说是管理会计,或者说不完全是管理会计。其实,管理会计是一个体系,要想用好管理会计,首先必须建立体系思维。

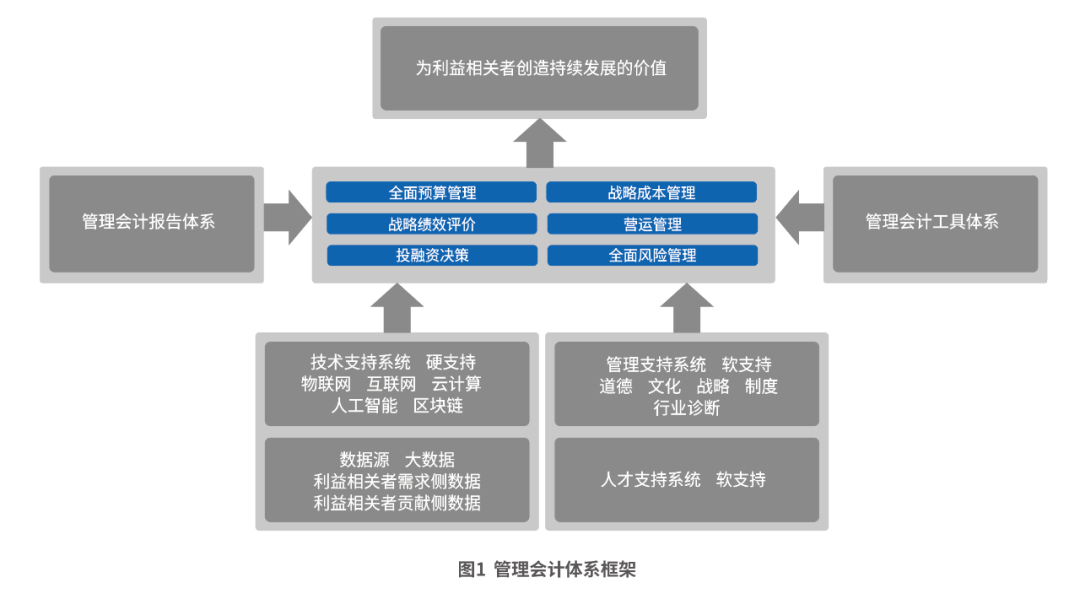

管理会计体系可以用一句话概括,即:一个目标,四个基础,七大领域,若干工具,一套报告,一套系统。其中:

一个目标就是创造价值

四个基础包括管理基础、技术基础、数据基础和人才基础,其中管理基础至少包含三个方面,即伦理和道德、组织文化和战略、组织的制度体系;

七大领域指战略管理、预算管理、绩效管理、成本管理、经营管理、投融资决策和风险管理;

若干工具指战略地图、本量利分析、平衡计分卡、弹性预算、作业成本法等;

一套报告指必须产生一套管理会计报告,会计的灵魂在于能够为组织提供有用的信息,管理会计也是如此,所以,在管理会计案例开发的过程中,不管是什么样的案例,一定要包含管理会计报告是什么,即该案例产生了什么样的信息,为公司提供了什么样的决策支持;

一套系统就是管理会计的智能化管理信息系统。

基于上述认识,在管理会计案例开发中,必须认识到,一份管理会计案例应该包括以下内容:

① 案例的目标是什么?创造价值是组织管理的总目标,那么,涉及每一个案例的具体目标又是什么?它在价值创造的大目标中又起到什么作用?比如,成本管理、预算管理、绩效管理等各有不同的目标,但又相互配合,为价值创造服务。

② 案例实施的过程中需要什么样的基础和保障条件?

③ 属于哪个领域的案例?

④ 本案例使用了哪些具体的管理会计工具?

⑤ 本案例产生了一套什么样的报告?

⑥ 本案例需要基于一个什么样的信息系统?一个好的管理会计案例应至少将这六个部分讲明白。

这六个部分相结合则形成了一个管理会计体系(见图1)。

坚持四个原则

坚持四个原则

管理会计的应用和案例开发,要注意坚持四项原则。

第一,通用性与行业性相结合的原则。

财政部发布的管理会计指引体系是一个比较通用的指导性文件,单位在运用管理会计时一定要结合本行业的特点,对相关管理会计工具进行改造,注意将通用性和行业性相结合。

第二,体系化与工具性相结合的原则。

在应用管理会计的过程中特别容易把管理会计应用转化成某一个工具或几个工具的应用。应用管理会计工具是必然的。但是一定要注意,某个工具的应用是需要其他工具的相互配合的,所以,必须坚持体系化思维,把管理会计工具的应用进行体系化,坚持体系化与工具性相结合。

第三,整体性与局部性相结合的原则。

具体的管理会计问题一定是局部性问题,但是,这个局部性问题一定和企业生产经营的其他方面相关联,所以,我们一定要从整体的视角去分析局部性问题,即所谓“不谋全局者,不足谋一域”。

第四,战略性与战术性相结合的原则。

在进行具体的管理会计应用与案例开发时,特别容易只考虑战术性操作层面,即具体是什么问题,用了什么工具,是怎样操作的。但是,这还不够,战术性问题必须和公司的发展战略结合起来,要着眼长远,即所谓“不谋万世者,不足谋一时”。

实现四大目的

关于开发管理会计案例的目的,大体可以归纳为四个方面。

第一,解决现实问题。通过撰写案例来解决现实问题,即问题性和实践性。案例要面向问题、面向实践,要有问题导向。每一个案例都是针对某一个问题或者某几个问题去撰写的。

第二,解决个性问题。案例本身就是解决个性问题的,即每一个案例都应该有它的独特性和针对性。所以,每个案例都有它的特色。比如,十个不同的公司会有十个不同的预算管理案例,虽然都是预算管理,但是各有特色、各有自己的个性化问题。

第三,总结共性问题。尽管每个具体案例都是为了解决具体问题,但其中又包含着共性特征,即示范性和推广性。尽管案例是要解决个性问题,但是,通过解决个性问题能够总结出一整套共性规律,并且这个共性规律具有示范推广性。

第四,提炼提升管理。通过案例的开发,最终实现提高和提升管理水平的目的,所以,案例应该具有设计性和创新性。如果没有设计性和创新性,那就是工作总结,不是案例。所以,一个好的案例应该能使人通过对案例的分析和对过去事项的总结,通过对个性问题的解决和共性规律的提炼,设计出新的理念、体系、方法、工具等,使管理提升到一个新的高度。因此,案例开发是一种非常好的学习工作方法和管理提升机制。

坚持五个导向

管理会计案例的开发要坚持五大导向。

第一,问题导向。问题导向就是必须明确解决什么问题。可以是具体的问题,也可以是概括性的问题。特别需要指出的是,许多管理会计案例错将现状当成问题,即以描述现状的形式来表达问题,这是不够的。要通过现状描述提炼出具体问题来,且问题必须明确。

第二,成果导向。所有的案例一定是一份好的成果总结。在案例开发的过程中,我们要总结出相关成果。大多数案例都会比较重视阐述财务方面的成果和业务方面的成果,但这是不够的,此处所讲的成果包括理念方面的成果、管理方面的成果、制度方面的成果、财务方面的成果、生态方面的成果、人才培养方面的成果等。

第三,应用导向。应用导向就是要说明案例具体是在哪个领域应用的、怎么设计的、怎么实施的、应用过程是什么、使用了哪些管理类工具、应用了什么样的平台、生成了什么样的报告等。要说明具体明确的应用流程,以便案例学习者借鉴。

第四,建设导向。要说明相关管理会计问题的解决需要建设什么样的基础条件?即需要什么样的管理基础、技术基础、数据基础、人才基础来支撑,需要什么样的保障,从而能够为后续同类建设提供建议。

第五,示范导向。案例一定要具有示范推广价值。案例学习者可以从中学到某种东西,得到比较好的启示,甚至如法应用。

回答九个问题

一份管理会计案例,要具体回答九大问题。

第一,针对什么问题?这个部分主要是背景和问题:背景是什么?问题是什么?这是案例第一个要回答的。

第二,属于什么领域?七大管理会计领域中所要撰写的案例属于什么领域?是具体某一领域,还是综合领域?

第三,构建了什么体系?体系很重要,比如杜邦财务系统就是财会人员经常用的一个体系性工具;平衡计分卡、绩效三棱镜、作业成本法等本身就是一个体系。还有一些是需要自己去构建的,特别是涉及多个领域可使用多个工具的,一定要设计有机的体系。这个部分比较好的表达方法就是绘制体系图。如果难以将体系图绘制出来,那么说明对此问题的解决思路仍然是不明晰的。

第四,运用了什么工具?在构建的管理会计体系中具体运用了什么管理会计工具?在这里,管理会计工具可以是单一工具,例如本量利分析、目标成本管理、风险矩阵等,也可以是组合工具,一旦涉及组合工具,一定会涉及体系的构建。在现实调研中,我们发现,很多单位实施了管理会计,应用了一大堆管理会计工具,但是效果并不明显甚至起反作用,其重要原因就是管理会计工具之间的协调性和配合性不够。

第五,设计了什么样的应用过程?体系是怎样设计的?工具是怎么用的?实施的流程是什么?

第六,需要什么样的条件和基础?要运用工具、要构建体系,有没有达到相应的效果?建设基础很重要,本案例需要什么基础条件?如何建设?

第七,实施管理会计产生了什么样的信息?也就是产生了什么样的管理会计报告?这方面很重要,许多管理会计案例对此没有交代清楚。需要特别说明的是,本部分并不需要将所有的管理会计报告原样照搬上来,而是重在说明产生了哪些报告,以列表的形式表达即可。一般应包括以下信息:报告名称、报告的核心内容、报告的作用、报告主体、报告周期等。如果可能,可以列出1-2个报告示例。

第八,实施效果如何?总结和提炼管理会计实施的效果。

第九,取得了什么样的经验?说明得到的启示和对于未来发展的建议。

展现一个体系

经过上述提炼,一个好的案例本身就是一个体系,即能够按照前述图1 所示,概括性描述一个管理会计案例,特别是管理会计案例的摘要部分应按照图1 所示的管理会计体系来组织表述结构。对于信息化体系,没有必要将信息化的整体内容、具体细节展示出来,重要在于信息化的体系构建、前中后台的关系、构建机理等的陈述。

......