社会监督对管理控制系统设计的影响

今天我们来看一篇早年发表在国际顶级期刊CAR上的管理会计文章,文章通过对53位美国B2C互联网公司的销售经理发放调查问卷,研究了social surveillance对管理控制系统设计(management control system design)的影响。

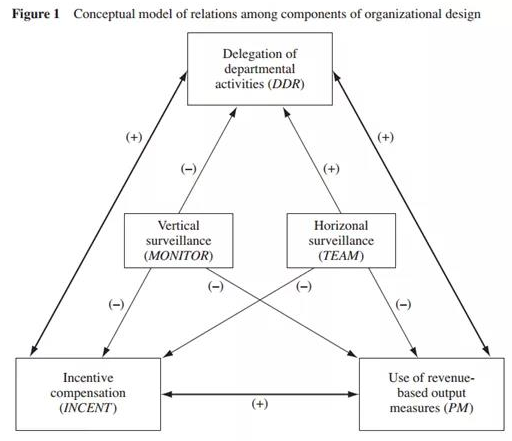

首先我们要知道,企业所有者可以通过设计三种不同的控制手段对下属进行管理控制,其中包含:incentive(激励机制),performance measures(业绩评价体系)和分权(decentralization),他们组成了管理控制系统设计的三个维度。目前大量管理会计研究是集中于业绩评价或者激励机制的,对于分权(decentralization)的研究我们以后再详细讨论。

什么是social surveillance?

直译过来是,“社会监控”,具体可以分为垂直监控(Vertical surveillance)和平行监控(Horizontal surveillance)。

垂直监控主要是风险投资人(Venture Capital)对代理人的监控,而平行监控主要是指来自同事(Peer)的监控压力。

本文研究的是这两种不同的社会监控力分别对前文提到的三种管理控制手段的使用起到怎样的作用。

Fischer和Pollock(2004)发现,创始人、风险资本家(VCs)通过垂直监控为企业提供了必要的知识,以度过动荡时期。风投是对初创企业的形成和发展具有重要专门知识的投资人,因此,预计他们在监督管理层的行动方面具有专门知识(Engel et al. 2002),可以参与到投后管理中去。分权的一个必要条件是所有者相信管理者需要特定的知识进行决策,因此要适当将控制权和决策权下放给生产经营部门的经理人,垂直监控(来自投资人)会为企业带来专业的知识,创始人不需要进行更多地分权给下属即可更好地对企业进行管控。因此,垂直监控的使用将降低企业分权程度。

Davila(2005)发现,对于初创公司,所有员工都会相信创始人提出的愿景和美好未来,这就减少了他们对激励的需求(现实中的创业公司员工薪水的确不高,但他们在使命和价值观上和创始人高度一致,相信能改变世界...)与此一致的是,他发现,在首席执行官(CEO)创始人被更换后,员工对于激励的要求会增加。垂直监控替代了激励性合约和绩效评价的重要作用,作为一种机制,垂直监控诱导代理人朝着创始人想象的方向努力...因此,垂直监控的同样将降低激励机制和业绩评价的必要性。

我们可以预期到,现实中,初创期企业的高管薪水比较低,也没有许多业绩评价指标对其业绩进行约束,与此同时,投资人可能带来高水平的管理团队对企业经营、财务、人力等各类管理流程进行管理,强化企业的管控水平。

在一个全球竞争激烈的市场中,对快速和创造性决策的需求要求组织向更基于团队的环境转变(Sewell 1998; Devine et al.1999)。基于团队的结构为组织提供了灵活性和快速性,企业应当通过将决策交给有必要的知识下属团队以促进更好的决策(Scott and Tiessen 1999)。在基于团队的环境组织文化中,来自团队中他人的平行监控形成了很强的影响力,企业将分配更多地决策权到基层的团队型组织,平行监控和分权程度正相关。

虽然团队结构有利于决策制定,但企业必须意识到与团队成员相关的道德风险问题(团队中的成员可以选择搭便车,损害企业业绩)。团队可以通过团队成员之间发生的同侪压力和相互监督的力量起到控制作用(Barron and Gjerde 1997; Sewell 1998). 因而委托人(principal)不再需要使用激励或绩效评价的手段去控制员工,平行监控和激励机制与绩效评价的使用呈负相关。

最终,作者提出的理论模型可以总结为下图,实证结果基本符合理论预期。

实践启示:

企业可以通过利用社会监控(Social Surveillance)同其他管理控制手段的替代性(substitutes)节省管理成本。对初创型企业,如果已经建立了额较为完善的投后管理团队介入企业管理,可以适当缩减创始企业自身的管理团队规模与激励水平。同时,赋予被投资企业业务团队更多地决策权,并利用好同行之间的平行监控,降低对被投资企业业务团队财务绩效的直接监控与考核。

......