“零接触”:改造行政事业单位会计业务流程 助力防控新冠肺炎疫情

新冠疫情给广大财会从业人员及其所在企业带来了考验,各方人员正在凝心聚力,共克难关。作为中国会计领域从事会计信息化科学研究的专业机构,中国会计学会会计信息化专业委员会在刘勤主任带领下组织撰写了“抗疫中的会计信息化洞见”系列短文十篇,试图从会计信息化的视角剖析这次抗疫过程中出现的新思维、新技术、新产品和新模式及其对会计行业的影响,希望引发会计工作者对会计信息化事业发展的关注。

会计信息化的发展趋势、实践创新一直是我们长期关注和研究的内容之一。我们希望2020年能为更多的实务界人士、学者专家搭建一个平台,互动交流,思想碰撞。关于本系列的文章,之后的几天,我们持续报道,期待您的关注和真知灼见。

当前,各行各业正受到新冠肺炎疫情的巨大考验,各行政事业单位集中了主要精力来控制疫情的蔓延,如何保证各级行政事业单位资源迅速而有效地聚集到疫情防控的关键位置,各单位的会计部门发挥着重要的作用。同时,由于会计岗位接触的人员较为复杂,新冠肺炎的风险防范压力很大。为了保证会计业务处理不成为病毒传染的媒介,改造行政事业会计业务流程,实现会计业务处理全流程“零接触”,显得非常重要。如何实现“零接触”,从行政事业单位会计业务接触人员较多的几个方面提出一点建议:

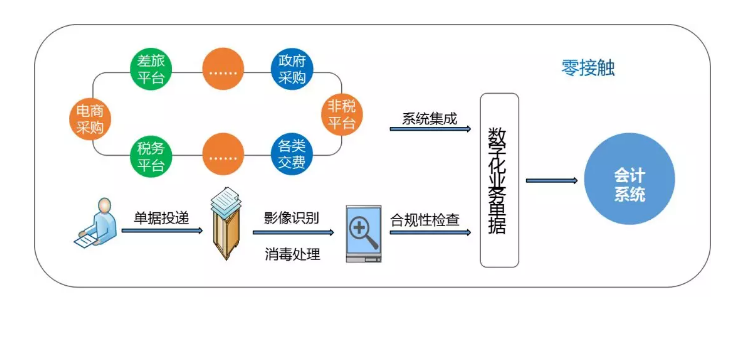

业务原始单据采集“零接触”

在日常的行政事业单位会计业务处理时,原始业务单据审查、复核大部分单位采用面对面方式。在这种方式下,即使采取了一定的防护措施,也会给新冠肺炎的传染带来可能。为了避免面对面接触,对原始单据可采用纸质单据投递箱集中收集和电子单据线上自动采集方式。具体采集流程如下:

目前纸质单据投递箱具备了单据拍张或扫描、图像识别和分类汇总、纸质单据紫外消毒等功能,自动实现了将图像信息的数字化、结构化。对于电商采购、差旅、税务电子发票、非税电子票据等平台集成,原始电子票据系统已经实现了数字化分类和结构化处理,原始单据采集“零接触”比较容易。改造业务原始单据采集流程,解决好纸质原始单据的数字化是实现业务原始单据采集“零接触”的关键。

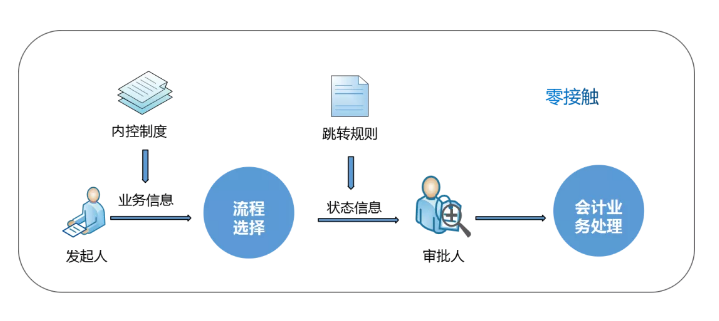

审批业务“零接触”

在行政事业单位会计业务中,按照内部控制制度要求,往往业务审批的环节比较多。在当前疫情环境下,面对面审批环节,会产生很大的疫情传播风险,通过移动终端实现“零接触”审批非常重要。

由于行政事业单位性质的特殊性,会计业务审批过程非常复杂,完全不同传统意义上的文件流转的OA审批,不同的资金来源渠道(如防疫专项拨款)、资金用途(如防疫补贴)、费用性质、项目类型、部门属性等都会使同类业务受限于不同的内部控制制度,改造单位的业务流程,将内部控制制度内嵌与业务过程,是实现移动审批业务“零接触”的关键,一般要经过以下过程:

审批业务能否实现全线上并“零接触”,是衡量行政事业单位内部控制流程信息化水平的重要标志。

收付款业务“零接触”

行政事业单位的各类行政性收款,尤其是各类学校、医院的学杂费、医疗费收款,在当前疫情形势下,应改变收款流程,取消各类窗口等面对面收费形式,采用银行汇款、业务订单收款、移动端收款等方式完全可以实现收款业务“零接触”。行政事业单位的收款业务还有相当一部分未实现了线上收款,由于这类单位收款性质的复杂性、政策性强,完全实现各类收款业务“零接触”还比较困难。在付款业务中,单位内部的项目付款、工资劳务、税金支付等业务,基本实现了付款业务的“零接触”。对于采购业务大部分单位主要采用线下采购或线上采购线下报销方式,改变现有的采购和采购报销流程,采用集成各类电商或政府采购平台,实现完全线上采购、集中结算和线上自动报销,使付款业务全流程“零接触”。

项目评审与评价业务“零接触”

行政事业单位的预算管理是单位资源配置的重要手段,各类资源最终都是伴随项目的执行而耗费,项目预算管理是预算管理的基础,行政事业单位通过推进项目库建设,项目的有序入出库管理,达到资源的有效配置和高效的预算管理。在项目库建设过程中,各单位对下属各部门申报的项目要进行多轮专家评审和会议协调,这一过程基本上是通过面对面来完成的。由于行政事业单位要履行政府管理、社会服务、人才培养、科学研究等各种功能,项目形式和类型非常复杂并不断变化,项目评审和评价经常要涉及到几十类专家,通常要经过多次会议。在当前疫情防控比较严峻的情况下,改变传统的项目评审流程,构建全线上项目评审平台和线上视频会议平台,实现项目评审和评价全流程“零接触”,对于防控新冠疫情意义重大。

要实现政府会计业务全流程“零接触”,是一项长期而又艰巨的工作,首先需要行政事业单位管理系统的一体化,在此基础上通过业务过程的进一步数字化和智能化,才能真正实现政府会计业务全流程“零接触”。防控新冠疫情,需要行政事业单位会计业务全流程“零接触”,这不仅是防控疫情的权宜之计,更是提升行政事业单位会计信息化、自动化水平的根本之策,这也迫使行政事业单位的会计信息系统在一体化、数字化和智能化方向迈上更高台阶。

*作者汪家常系中国会计学会会计信息化专业委员会委员、安徽工业大学商学院教授

......