管理控制系统议题的中国研究

【摘要】 本文对2000~2016年国际顶级会计学术期刊中发表的12篇涉及中国情境的管理控制系统研究进行了细致深入的讨论。一方面对现有学术研究的研究主题、理论和方法进行梳理和归纳,帮助我们了解近年来有关管理控制系统的研究趋势和热点,识别新的研究机会;另一方面指出了中国情境中的潜在研究机会,寻找以中国情境为背景研究管理控制系统问题的方法和途径。此外,本文也为进一步拓展管理控制系统的研究方向提出了建议。

关键词:管理控制系统、中国情境、文献综述

一、引言

首先,研究中国会计问题的理论文章正越来越多地受到国际顶级学术刊物的关注和刊发,基于中国情境的管理会计议题也是如此。本文写作的基本动机是对近年来西方顶级会计期刊发表的中国管理会计文章在选题、基础理论、研究方法、创新结论等方面进行系统总结,以了解其有哪些值得借鉴之处。同时,这些提炼和概括对管理会计研究的理论方向拓展与研究质量提升都具有很强的启示作用,并有助于我们更全面地了解西方顶级会计期刊所刊发的中国研究的前沿动态,更好地把握管理会计研究议题的最新脉动,以便构建中国学者与国际管理会计研究对话的契机。

其次,自21世纪以来,西方管理会计理论与实践的发展卓有成效,所涉及的研究议题也更加宽泛灵活。但是如果系统地梳理现有的管理会计研究成果,可以肯定“管理控制系统(Management Control System, MCS)”已经成为管理会计研究议题中最主要的研究内容,在管理会计研究中占有绝对的主导地位。根据Shields(1997)的整理结果,有关管理控制系统的研究在20世纪90年代就已占全部管理会计研究的55.92%。2000年后,这一研究主题热度不减,研究力度呈现出持续增长的趋势。MCS 作为管理会计理论研究的核心内容与前沿课题,其研究内容广泛涉及和影响到公司治理、战略实施、薪酬制度和公司文化等相关领域,从而颇受学术界和企业界的共同关注(Berry et al., 2009; Merchant and Otley,2007;

Merchant and Van der Stede,2007;Chenhall and Euske,2007)。由于管理控制领域范围宽广且问题复杂,因此学者们采用各种不同的方法和角度对其进行深入而广泛的研究。一些研究重点关注具体的控制工具,如预算、业绩评价或激励问题(Hopwood,1972;Otley,1978;Merchant,1981;

Shield and Young, 1993;Baker et al.,1994;Gibbs et al.,2004;Van der Stede et al.,2006),还有一些研究关注更具综合性的管理控制框架或不同的控制模式(Simons,1995; Otley and Pierce,1995; Merchant and Van der Stede, 2007;

Malmi and Brown,2008)。Simons(1995)认为管理控制系统的内容框架,即“管理控制系统既可以用来管理行为也可以用来管理环境和战略的变化”。在文献的整理过程中我们发现西方会计顶级期刊发表的基于中国情境的管理会计文章,绝大部分也都属于管理控制系统议题,因而本文选择聚焦管理控制系统这一研究领域,讨论中国情境与管理会计研究相结合的方法和途径。

再次,本文认为在中国内地,管理会计研究与实践中“管理控制系统”这一命题还没有被普遍接受,研究管理会计还是主要集中在讨论管理会计工具的运用及其结果,对管理控制的模式、系统架构、环境因素等方面的研究还比较匮乏或薄弱。因此,正视西方与中国管理会计研究议题上的差异,探究西方顶级学术期刊如何基于中国情境来研究管理控制系统议题,也就成为设计与写作本文的逻辑起点之一。

最后,本文由四个部分组成。第二部分深入分析了国际顶尖会计学术期刊中发表的基于中国情境的管理控制系统研究,总结出中国情境下的研究多包含对文化、经济影响力的探讨,以及特殊的制度背景和数据。第三部分根据管理控制系统研究议题的发展和对中国情境的分析,进一步指出了中国管理会计研究中存在的机会,并对未来的研究方向提出了建议。第四部分是全文的总结。

二、基于中国情境的管理控制系统问题研究

(一) 文献筛选原则与结果

本文以7本国际顶尖会计学术期刊为基础,包括The Accounting Review(TAR),Journal of Accounting Research (JAR),Journal

of Accounting and Economics (JAE),Review of Accounting

Studies (RAS),Contemporary Accounting Research (CAR),Accounting Organization and Society(AOS),Journal of Management Accounting Research(JMAR),首先整理出2000~2016年发表的管理会计研究,再进一步甄别出其中以中国背景为基础的研究。

这7本主流会计期刊在2000~2016年共发表了696篇管理会计研究文章,其中有14篇与中国背景相关。在这14篇文章中,有12篇管理控制系统主题的研究,研究的理论基础多为经济学,组织行为学和社会学次之。研究方法则以问卷调查为主,实证、实验、实地研究方法也均有涉及。

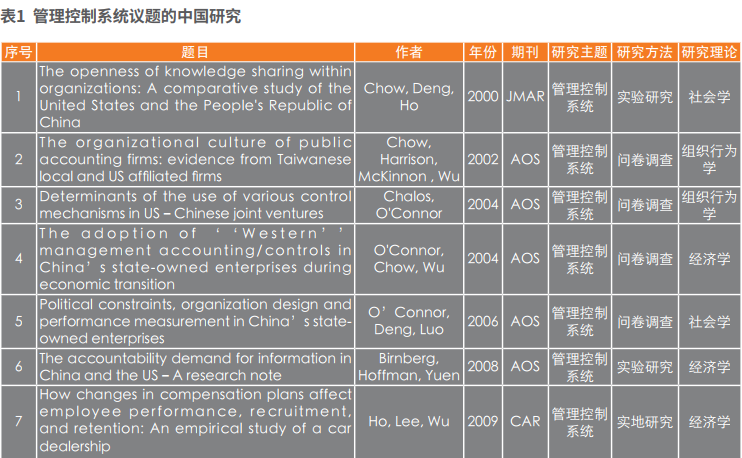

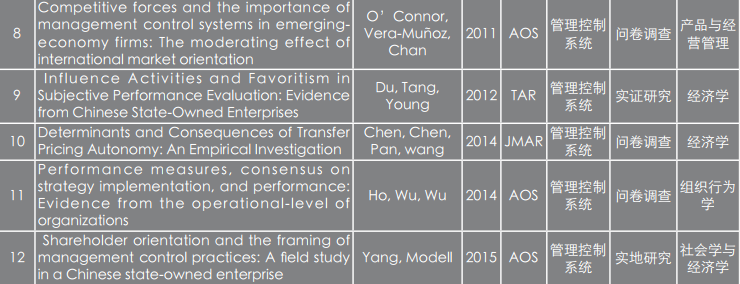

具体文章目录如表1所示。

(二) 对12篇文献的初步解读

(二) 对12篇文献的初步解读

本文首先对以中国背景为基础的管理控制系统研究进行了初步概括和解读:

1.

Chow, Deng, Ho(2000)发表的《组织内部的知识共享:中美比较研究》(The openness of knowledge sharing within organizations: A

comparative study of the United States and the People's Republic of China)。论文研究了民族文化是否影响组织内部形成知识共享。该研究以Hofstede(1980)的文化维度理论为基础,认为其中的个人主义/集体主义倾向是区分不同文化群体的基本要素,也会直接影响到员工知识分享的意愿,因为知识分享本身引发的就是个人利益和集体利益之间的冲突。研究同样选择了中国和美国的经理人共同参与问卷调查并对比他们的回应,结果表明当个人利益与集体利益发生冲突时,中国经理人比美国经理人更倾向于分享知识。这篇论文引入了中国背景主要是由于中美在个人主义/集体主义这一文化维度上的显著差异,有助于明确企业员工行为中来自文化的影响。

2.

Chow, Harrison, McKinnon, Wu(2002)发表的《会计师事务所的组织文化:来自于台湾本土所和美国外所的证据》(The organizational culture of public accounting firms: evidence from

Taiwanese local and US affiliated firms)论文。论文利用台湾隶属美国的国际会计师事务所和台湾当地事务所的数据研究了总部组织文化对国外分支机构文化的影响。研究结果发现,美国五大会计师事务所在台湾的分支机构与美国文化而非台湾当地文化更为一致。这一研究关注中国台湾背景也是基于中美文化差异的考虑。

3.

Chalos, O'Connor(2004)发表的《中美合资企业中管控机制的选择决定因素》(Determinants of the use of various control mechanisms in US–Chinese

joint ventures)。这篇文章研究了中美合资企业中合资方的相对知识和专有资产的投资如何影响管理控制机制的使用(如员工外派、决策授权、母公司的交流、管理层激励等)。研究结果表明,美方更多地使用控制机制选择性地传递和保护知识,而中方更多地使用控制机制选择性地分享和保护专有投资。研究中国合资企业的管控机制,主要是因为中国经济增长和外国直接投资增加,而市场环境不确定性较大、合资企业经营状况不佳,有必要清楚了解管控机制在其中发挥的作用和影响。

4.

O'Connor, Chow, Wu(2004)发表的《经济转型过程中中国国有企业的管控机制》(management accounting/controls in China’s state-owned enterprises

during economic transition)。论文研究了中国国有企业在市场化进程中是否采用西方管理会计控制工具及其影响因素。研究出发点是在中国国有企业的转型期,国企开始从半政府机构转变为以利润为导向的营利性公司组织,西方管理会计控制系统对转型期中国有企业的影响并不明确,如果可以通过管控工具的使用帮助国有企业实现业绩增长和成功转型将对中国经济的发展产生重要的影响。研究发现,企业采用有限制条件的雇佣合同、企业的合资经验、股票公开发行上市以及更多的组织内部培训机会,都能够推动西方管理会计控制工具在国有企业中的使用。

这篇文章研究探索了市场化过程中管理会计实践如何影响中国国有企业的运营,主要还是出于对中国国有企业这一特殊经济主体的特别关注。

5.

O’Connor, Deng, Luo(2006)发表的《中国国有企业中的政治约束、组织设计和业绩衡量》(Political constraints, organization design and performance

measurement in China’s state-owned enterprises)。论文研究了市场化过程中企业组织机制的设置(如授权、绩效考核、激励等)是否会受到政治因素的影响。文章通过对分部管理者的问卷调查结果表明,经济自由化程度(即行业增长与国外竞争、合资企业经验和公司上市)决定了企业劳动力决策中的政治约束,而政治约束进一步影响组织机制设置。政治约束程度越高,组织内分权化的程度越低,使用客观业绩评价指标的可能性越小,激励的力度也越弱。该研究选择中国国有企业作为研究对象,因为研究所关注的政治因素和市场化因素,正是中国经济转型期非常重要的特点。

6.

Birnberg, Hoffman, Yuen(2008)发表的《中美信息可靠性需求的研究纪要》(The accountability demand for information in China and the US–A

research note)。这篇文章以中国的MBA学生作为被试对象,在中国情境下复制了Evans, Heiman-Hoffman, Rau(1994)的研究,检验中国股东(或企业所有者)对信息可靠性(accountability)的需求是否与已知结论相一致。这一研究主要针对的是Evans等(1994)研究结论的普适性,验证不同的文化背景是否会改变决策者对信息属性的偏好。文章比较了中国和美国被试对象对不同特征控制系统的选择,结果表明有相当比例的中国参与者也都表现出牺牲财富换取信息可靠性的意愿,且这个比例并不低于美国参与者,研究结果验证了Evans等(1994)的研究结论同样适用于亚洲决策者。

7.

Ho, Lee, Wu(2009)发表的《薪酬计划对员工绩效、招募和留任的影响:基于一家汽车经销商的实证研究》(How changes in compensation plans affect employee performance,

recruitment, and retention: An empirical study of a car dealership)。这篇文章通过台湾一家汽车经销商的数据,研究当业绩激励计划对业绩的敏感度下降时会如何影响雇员生产率和薪酬。结果表明薪酬业绩敏感性的下降减少了员工的销售业绩,特别是优秀员工的业绩和报酬。同时,业绩表现较差的员工更加倾向于留在公司,而业绩好的员工更倾向于离开,但公司总体的业绩并未下降,可能是最低预期回报率的设置使得雇员更加努力避免失去工作。这一研究关注的是薪酬业绩敏感性下降的后果,研究中的中国背景主要是由于特殊薪酬业绩数据的可得性。

8. O’Connor,Vera-Muñoz Chan(2011)发表的《竞争压力与管理控制系统在新兴经济体企业中的重要性:国际市场导向的调和作用》(Competitive forces and the importance of management control systems

in emerging-economy firms: The moderating effect of international market

orientation)。文章采用从中国上市公司获得的档案和调研数据,研究了竞争压力(即外部进入者和客户谈判能力)和企业对管理控制系统重视程度之间的关系,以及企业的国际市场导向能否影响这一关系。文章发现,新兴市场经济中的公司对管理控制系统(即正式的程序、战略计划、预算目标、审批程序、预算参与等)的重视程度和外部进入者的威胁正相关。与以国际竞争为主的公司相比,这种正相关关系在以国内竞争为主的公司中更加显著。而购买者的议价能力与企业对管理控制系统重视程度间的相关关系在以国际竞争为主的企业中更加显著。这篇研究主要关注的是竞争环境对企业管控机制的影响,而中国经济转型期中复杂多样的制度变迁创造出竞争环境的多样性,使同一市场中竞争状况不同的公司之间的对比得以实现。

9.

Du, Tang, Young(2012)发表的《主观业绩评价中的影响活动与偏爱:来自中国国有企业的证据》(Influence Activities and Favoritism in Subjective Performance

Evaluation: Evidence from Chinese State-Owned Enterprises)。这篇文章研究了主观业绩评价的决定因素,特别关注了下属和上级之间的相互作用,即上级对下属的偏爱和下属对上级的影响活动。研究以中国国资委对国有企业的业绩考核为背景,分析了2005~2007年63家国有企业的政府考核得分、分数调整以及考核评级的档案记录,并对国资委官员和6家国有企业CFO进行了深入实地访谈。研究结果表明,国有企业CFO的政治关联、与国资委总部更近的地理距离与企业的绩效考核评分正向相关,验证了下属对考核影响活动的作用。而企业行政级别越高,所获得的考核评分也越高,说明了上级偏好对考核结果的影响。

10.

Chen, Chen, Pan, Wang(2014)发表的《转移定价自主权先决条件和后果的实证检验》(Determinants and Consequences of Transfer Pricing Autonomy: An

Empirical Investigation)。这篇文章以转移定价为背景研究了高管分权的决定因素,具体分析了高管如何在授权分部经理自主进行转移定价与保持控制权以防止功能失调行为之间进行权衡。文章发现公司整体绩效在分部经理业绩评价中的比重越大,转移定价的自主权越大,而中间产品标准化程度越高、国外投资水平越高、不同部门间税收差异程度越大,转移定价的自主权越小。文章还讨论了不恰当的分权可能带来的后果,发现转移定价自主权和组织特征的错配会导致分部经理低水平的公平感知和低水平的转移定价有效性感知。

11.

Ho, Wu, Wu(2014)发表的《业绩指标、战略执行一致性与组织绩效:来自组织运营层级的证据》(Performance measures, consensus on strategy implementation, and

performance: Evidence from the operational-level of organizations)。这篇文章研究了业绩指标有效性的影响因素,认为运营层面的管理者和员工在战略执行上的一致性程度会影响业绩指标的激励效果和员工绩效。研究结果发现,执行客户导向战略的一致性和一线员工业绩正相关。同时,在绩效考核和升职中采用业绩指标的激励方式对一致性强的员工更为有效。研究结果表明,管理者和员工对战略执行的一致性认可是组织战略成功执行和业绩指标有效性的重要影响因素。

12.

Yang,Modell(2015)发表的《股东导向与管理控制实践框架:中国国有企业中的实地研究》(Shareholder orientation and the framing of management control

practices: A field study in a Chinese state-owned enterprise)。这篇文章借鉴了社会运动相关文献的研究形式,运用实地研究方法,讨论了加强股东导向这一理念在过去10年中如何影响管理控制体系在中国国有企业中的实践和发展。研究阐述了以股东为导向的管控体系如何对现有的事业部管控体系形成挑战,又在公司业绩出现危机时如何与现有管控体系互为补充。

(三) 对所选12篇文献的综合解读

经过进一步的整理分析,这些已发表的以中国情境作为研究背景的管理控制系统研究文献议题大体可分为四类:一是鉴于中国文化与西方文化的显著差异,讨论中国文化因素是否会影响企业管控机制的应用和效果。二是鉴于中国经济影响力上升,且发展的路径和环境都有独特之处,聚焦中国市场和企业运行状况的研究,主要探讨管控机制在经济发展过程中的角色和作用。三是采用在中国特殊可得的数据对管理控制系统中的一般性问题进行研究,这类研究结论的普适性较强。四是由于在经济发展过程中中国企业或经济环境表现出的某些特征契合了一些管理控制系统研究议题所需要的特殊情境,因此运用这些特殊的中国情境解决重要而又不易入手的研究问题。

总的看来,管理控制系统中的中国要素研究早期主要关注文化影响力,随后出现了了解中国市场和企业运营的探索性研究。近年来,国际顶级刊物刊载的研究论文开始运用中国经济发展过程中的特殊情境去解决管理控制系统议题中重要但又难以着手的研究问题。

三、启示:基于中国情境的管理会计研究展望

根据对管理控制系统研究的发展趋势和对中国情境进一步的深入分析,本文提出以下几个管理控制系统议题下中国研究可以进一步拓展和探索的方向。

首先,在较长时间内管理控制系统的相关议题仍会是管理会计研究领域的热点,管理会计工具和管理控制系统本身新的发展会带来更多值得探索和研究的问题。在以往的研究中,管理会计在内容上更多关注单一独立的管理会计工具,而现在的管理会计研究则更关注整体的管理控制系统。换言之,管理会计研究要注重把“管理会计工具”融合到整个企业系统中。区别于传统单一的管理会计工具:①管理控制系统更关注不同的战略选择、竞争优势、商业模式对管理控制模式的影响;②管理控制系统既要关注正式的管理控制机制,也要关注文化、信任等非正式的管理控制机制;③管理控制系统也特别强调企业内部多种管理会计工具的整合和系统化,使得越来越多的研究开始将管理控制系统本身作为一个整体进行研究。这些新的特征为我们探析管理控制系统的发展及其前因后果的深度研究提供了契机。

其次,在探索中国特殊的文化制度背景和市场环境对中国管理控制系统实践的影响中存在着很多研究机会。一方面,政治因素在中国经济发展过程中的作用不可忽视,而目前涉及政治因素的研究多以国有企业为研究对象,考察这一特殊经济主体的管控系统的特征,关于政治背景或政治关联如何影响企业管控机制的作用和效果的研究还有很大空间,如Du, Tang, Young(2012)就讨论了CFO的政治关联对主观业绩评价结果的影响。未来的研究可以从这一角度出发,进一步分析管理层的政治关联程度如何影响管控机制,如业绩考核指标的设置和激励效果。另一方面,中国的文化特征和社会准则也必然影响企业管控机制的作用。已有的研究多是对比验证中西方文化差异给企业内部管理者或员工决策带来的影响,未来的研究可以更多地关注国家文化、企业内部的信任、组织学习等是否影响管理控制系统本身的设置及管控机制的作用效果。

由于经济制度环境的特殊性,早期的中国研究常需要对研究动机和结论的普适性进行更多的说明和验证。而随着中国经济和企业影响力的进一步增强,中国问题本身的重要性和研究的现实意义都将得以提升,从而推动更多中国情境下管理控制系统问题的研究。总的看来,运用中国经济发展过程中的特殊情境去解决管理控制系统中重要又棘手的问题是中国管理会计研究的一个发展方向。

再次,中国管理会计研究的理论基础相对比较薄弱,理论框架的构建和新兴理论的应用都有很大的进步空间。从上述12篇文章运用的研究理论(表1)可以得知,第一,仅有5篇论文是以经济学为理论基础的。可以看出近年来管理会计研究的基础理论越来越扬弃“经济学”,而开始更多地引入心理学、社会学、组织行为学等理论。O’Connor, Deng,

Luo(2006)的研究结论之一就是政治约束程度越高,组织内分权化的程度越低,使用客观业绩评价指标的可能性越小,激励的力度也越弱。第二,管理会计研究中的主观业绩评价、非货币激励、预算目标设定、预算宽余、业绩合同、组织信任与文化控制等议题研究难以直接从经济学原理中寻求到必要的理论支撑。新兴研究理论在管理控制系统问题研究中的应用也是未来研究可以寻求依托的发展路径。

最后,问卷调查与实验研究是这12篇发表论文的主体研究方法。但是在国内还有相当大比例的管理会计研究仍在采用规范研究的方法,而已成为国际研究主流的实验研究方法在中国研究中的应用并不多。研究方法的突破与多样性有望为中国管理会计研究带来新的原动力。主体研究方法的转变在一定程度上体现了管理会计研究对严谨性、普适性和实践指导意义有了更高的要求,同时,案例研究、实地研究等方法也有效地补充契合了管理会计研究问题复杂多样的特性。以Du, Tang, Young(2012)研究主观业绩评价决定因素的文章为例,这篇论文的主体研究方法是大样本的实证研究,但是文章的开篇与结论分析都采用多方实地访谈的信息作为佐证,极大地提高了文章研究结论的有效性和研究证据的充分性。在同一篇文章中采用多种研究方法,也对管理控制系统问题研究的发展具有重要的提示意义。

四、结论

本文通过对7本顶尖会计学术期刊2000~2016年发表的有关管理控制系统议题的文献进行回顾梳理,重点对12篇以中国背景为研究基础的文章进行深度分析。本文研究发现管理控制系统仍是管理会计研究中最主流的研究问题,且近年来研究比重有进一步上升的趋势。研究理论虽仍以经济学理论为主导,但心理学和社会学理论的应用有了明显的增加。研究方法和主题也出现了新的发展和变化。这些都为中国的管理会计研究提供了新的思路。本文进一步分析了国际顶尖会计学术期刊中发表的以中国情境为依托的管理控制系统研究,总结出中国情境研究的4个主要议题,并进一步提出:通过特殊的中国情境解决管理控制系统中重要又棘手的问题是实现中国管理会计研究与国际接轨的重要途径。最后,本文根据国际管理控制系统研究问题的发展趋势和对中国情境研究的分析,进一步指出了中国管理会计的研究机会。

......