企业披露获奖信息有用吗? 非财务业绩的证明

一、问题的提出

已有大量研究指出,在现代公司治理之中,在企业高管薪酬契约中引入非财务业绩考核指标(如企业研发与创新、社会责任、组织学习能力等)既可以较好地平衡代理人在追求企业短期利润和长期价值之间的矛盾,也可以调和由财务指标所进一步引发的代理人机会主义行为(Kaplan,2009;Ittner 和Larcker,2009)。然而,虽然理论上非财务业绩的引入可以提升薪酬契约的有效性,但相比于财务业绩,非财务业绩本身也存在缺陷,即其难以被量化和证明。这个特征不仅迫使现代公司在治理实践中,非财务业绩评价较多地依赖主观业绩评价,而且对于理论发展而言,这也严重制约了当前文献的积累和发展(Ibrahim和Lloyd,2011)。

对于如何证明高管团队所取得的非财务业绩,我们观察到:被以往研究普遍忽视的一个客观现实是,在我国上市公司年报这个集中展示企业年度经营状况的平台上,除汇报过去一年的财务业绩以外,通常会汇报企业在过去一年取得的各类奖项状况,以此证明高管团队在过去的一年里所获得的用财务指标难以量化的非财务业绩。例如:中国石化2017年年报“董事会致辞”中披露,“累计获得国家技术发明奖8项、国家科技进步奖5项”。五粮液2017年年报“经营情况讨论与分析”中披露,“公司在报告期内先后获2016年度金牛投资价值150强……”

那么,我们是否可以以企业获奖作为高管所取得的非财务业绩的证明,进而打开非财务业绩与薪酬契约之间关系的黑箱?同时,探索企业获奖与薪酬契约之间的关系也可以帮助我们更好地理解,高管在年报中披露获奖信息的深层次动因和经济后果。

回答以上问题,需要系统地分析相关的理论和文献、我国上市公司获奖信息披露的现状,以及我国薪酬契约考核的制度背景。基于此,后文安排如下:第二部分为文献综述;第三部分是基于中国A股上市公司获奖信息的基本描述性统计;第四部分是关于我国上市公司非财务业绩考核的相关制度背景;第五部分为理论分析并提出相关假说;第六部分是结束语。

二、文献综述:关于“奖”的定义、理论与文献评述

(一)“奖”的定义

亚当·斯密(Adam Smith)在《道德情操论》(Theory of Moral Sentiments)一书中指出:“人类总是存在改善自身状况的动机,他们需要被发现、被关注,也需要感情和赞美”。因此,从文学界的茅盾文学奖到科学界的国家科学技术奖,从电影界的金鸡奖、百花奖到体育界的金、银、铜牌,无不暗示并挖掘着人类对于感情和赞美的需求动机。谁也无法否定,奖项的魅力和诱惑,即使今天我们打开任何一个企业家、电影明星、歌唱明星或者学者等各类社会名流的个人主页或者词条(维基百科或百度百科),都不难发现,如果个体获奖必将披露。

“奖”的概念界定。在中文里面,“奖”的含义非常丰富,新华字典给出了两个释义:其一为动词释义,“劝勉,勉励,称赞,表扬”;其二为名词释义,“为了鼓励或表扬给予的荣誉或财物等”。而在英文里,对应的单词一般是“award”,在特定的时候可以用“reward”表示奖励,或有时口语化用“prize”。“award”在韦氏词典中:作为动词时释义为“to give in recognition of merit or achievement”;作为名词时,释义为“something awarded: prize”。近年来,学术界开始关注到获奖这一基本现实,并加以研究和探索。已有研究普遍认为,获奖本质上代表了获奖个体在特定领域地位竞争(Status Competition)过程中所获得的社会认可,属于一种非物质、非货币性的社会性奖励,提升个体被社会关注的程度,因此获奖可以激励个体更好地完成工作。

Kim et al.(1990)早已指出,无论是欧美还是东亚文化,都拥有“奖励”的文化。区别在于东亚文化,例如中国和日本更强调集体主义,而欧洲及美国更强调个人主义。因此,东亚地区一般将奖项发放给集体,而欧洲及美国更倾向于发放给个人。

(二)“奖”的理论与文献评述

虽然长期以来,A股上市公司普遍在年报中披露获奖信息这一基本现实被我国以往公司治理相关文献所忽略,但是经济学界对于“奖”的研究已经相对成熟,相关理论和文献为我们回答企业披露获奖信息的本质和动机均提供了足够的启示。以往获奖相关文献均是以地位竞争理论出发(Huberman et al.,2001;Moldovanu et al.,2005;Besley和Chatak,2008),认为获奖是个体在地位竞争中所取得的一种非物质、非货币性的社会性奖励,它的存在可以提升个体被社会关注的程度。这方面有较为突出贡献的是来自Besley和Chatak(2008)。他们的论文建立在地位竞争理论的基础之上,直接以获奖作为地位竞争中结果的替代变量。换言之,个人对于获奖的追求即蕴含了地位竞争,地位竞争驱使个人去追求获奖。他们也认为人类对于地位的追求是区别于对于货币追求的另外一种动机,且这种动机相较于货币激励机制的边际成本更低。同时他们所构造的模型也揭示,奖项的稀缺性以及评奖的规则都将影响个体地位竞争的积极性。

以往研究表明,无论是货币性奖励,还是非货币性奖励,均是以激励个体努力工作为目的。同时我们也不难发现,对于奖项的激励机制的研究,当前主流观点认为组织通过向个人颁发奖项是对个人在组织内部地位竞争中所取得成绩的有效证明,旨在通过提升个人获得的社会认同感,激励个人更好地完成工作。

然而,近年来,随着对于“奖”这一话题研究的深入,研究话题开始从发掘“奖”的激励机制,逐渐扩展到更广泛的话题,如获奖单位、不同文化背景对奖项设置的影响以及获奖个体利用获奖释放信号从而塑造声誉等。

三、关于企业获奖信息披露的基本事实

随着市场化进程的加快,我国企业界(商界)的奖项越来越多。这些奖项有些授予企业,有些授予个人,本文重点搜集了年报中企业年度获奖情况。在数据搜集过程中,我们通过数据抓取、人工比对、网上查证等方式,对2008年至2017年A股上市公司年报中披露的获奖信息进行了以下整理和分析。

(一)“奖”的位置

从公司年报中披露获奖的位置来看,获奖信息一般会根据各公司年报的结构,被披露在公司年报“董事会致辞”“董事会报告”“经营情况讨论与分析”“公司业务概要”或其他特殊事项报告中。如企业获奖信息被披露在“董事会致辞”“董事会报告”“经营情况讨论与分析”中,则一般会出现在对年度财务业绩讨论的后一段。我们搜集的样本显示,有82.3%的披露获奖样本将获奖信息披露在了“董事会致辞”“董事会报告”“经营情况讨论与分析”“公司业务概要”中,其中有65.0%的样本直接放在了财务业绩后三段以内的位置。

(二)“奖”的性质

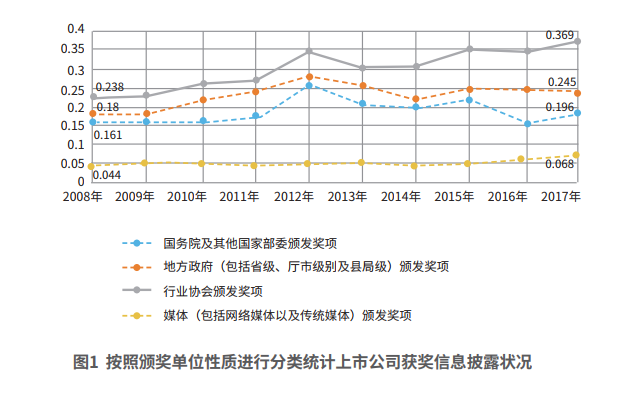

我们从颁奖单位的性质对上市公司披露的获奖信息进行了分类。这样分类是考虑到,奖项本身代表了企业在不同领域地位竞争中所获得的非财务业绩,而颁奖单位性质不同,往往反映了特定奖项的含金量,比如由国务院及国家部委所颁发的奖项其含金量往往高于地方政府所颁发的奖项。基于此,我们将企业不同年份所获得的奖项主要分成了以下几大类:国务院及其他国家部委颁发奖项、地方性政府(包括省级、市厅级别及县局级)颁发奖项、行业协会颁布奖项、媒体(包括网络媒体以及传统媒体)颁发奖项及其他国际奖项。此处,因为获得国际奖项的企业占比较少,所以不再区分颁奖单位的性质或其行政级别。

在我们的样本中,国务院及其他国家部委颁发奖项包括“国家优质工程奖”“国家科学技术进步奖”“民生示范工程奖”“全国质量管理奖”“中国百强企业奖”“业绩优秀企业奖”“科技创新特别奖”“管理进步特别奖”“国际化经营特别奖”“品牌建设特别奖”和“节能减排特别奖”等。如图1所示,企业年报中有披露国务院及其他国家部委颁发奖项的企业占比从2008年的16%上升至2017年的19.6%。

地方性政府颁发奖项包括“××省企业500强”“××省年度实施卓越绩效模式先进企业特别奖”“××市市长质量奖”“××市最具魅力企业奖”等。如图1所示,企业年报中有披露地方性政府颁发奖项的企业占比从2008年的18.02%上升至2017年的24.5%。

行业协会颁布奖项包括“冶金产品实物质量金杯奖”“中国纺织品行业协会年度金奖”等。企业年报中有披露行业协会颁发奖项的企业占比从2008年的23.84%上升至2017年的36.92%。

媒体颁发奖项包括“金智奖”“新浪年度最具潜力创业公司”“腾讯企业公民奖”等。企业年报中有披露媒体颁发奖项的企业占比从2008年的4.36%上升至2017年的6.84%。

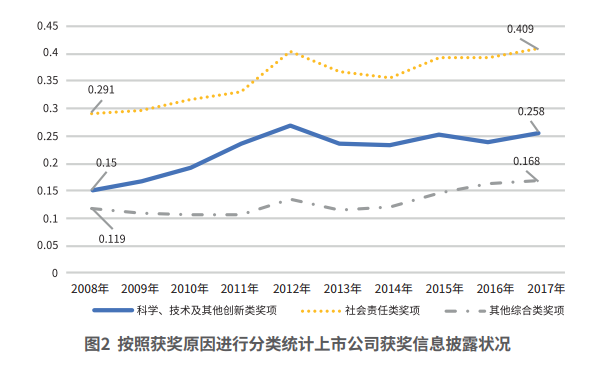

我们按照获奖原因对上市公司披露的获奖信息进行了分类。这样分类是考虑到,奖项本身代表了企业在不同领域地位竞争中所获得的非财务业绩,不同原因获奖恰好证明了企业在不同方面取得的非财务业绩。基于此,我们按照获奖原因分成了科学、技术及其他创新类奖项,社会责任类奖项和其他综合类奖项三个一级维度。科学、技术及其他创新类奖项,如“国家科学技术进步奖”等;社会责任类奖项,如“××省节能减排标兵”;其他综合类奖项,如“上市公司金牛价值奖”等。如图2所示,按照一级维度所细分获奖原因后,各年度有不同获奖类别披露的上市公司占比基本上呈稳健的上升趋势,其中以创新类奖项最为明显,从2008年的15%上升至2017年的25.84%。

在上述基础上,我们又按照更具体的获奖原因将社会责任类奖项细分成了六个二级维度,包括:产品和服务质量、安全生产、员工关系、环保及节能减排、精准扶贫、社会责任综合类(直接以社会责任命名的奖项)。同时,对于其他综合类奖项,我们进一步细分为三个二级维度,包括市场价值类、品牌影响力类及其他。更细致的描述性统计,尚在甄别和比对之中,在此不再赘述。

综合对企业获奖信息数据进行初步梳理,我们不难发现:首先,从年报中披露的位置来看,大部分企业将获奖信息置于财务业绩附近;其次,从颁奖单位性质来看,近年来披露企业年度获奖信息的企业占上市公司的比例越来越高;再次,从获奖原因来看,企业获奖的原因多样,大致可以分为三类,即科学、技术及其他创新类奖项、社会责任类奖项及其他综合类奖项。

四、关于非财务业绩考核的制度变迁

以往大量文献已经证明,对于国有企业管理者的考核并非以财务业绩为唯一的考量标准,国有企业还肩负了大量政策性负担(林毅夫和李志赟,2004)。Bai和Xu(2005)最早研究了中国国有企业管理层薪酬契约中的多任务指标对于管理者薪酬契约的影响。他们的研究直接指出,中国企业管理者薪酬契约中引入了大量的非利润指标,这些指标直接引导国有企业管理者在实际经营管理中,必须平衡营利与非营利目标之间的关系。

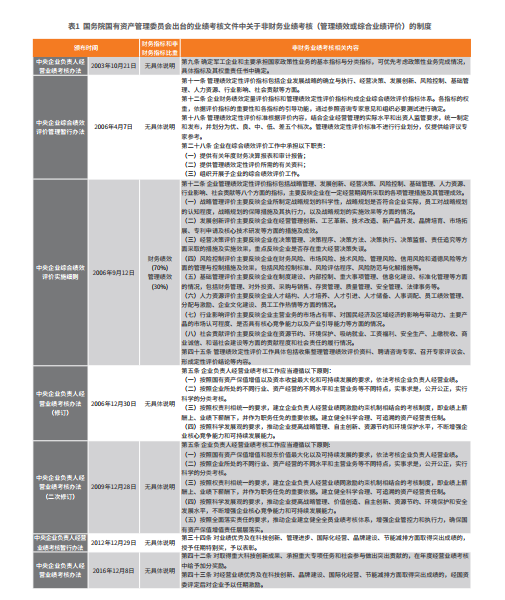

基于此,我们梳理了2003年国务院国有资产管理委员会(简称国务院国资委)成立以来所颁布的关于中央企业业绩考核相关的政策性文件。我们梳理的文件主要包括:《中央企业负责人经营业绩考核办法》(包括历次修订版)《中央企业综合绩效评价管理暂行办法》《中央企业综合绩效评价实施细则》《中央企业负责人经营业绩考核暂行办法》。为了保证梳理文件的全面性,我们于2018年10月走访了四川省国有资产管理委员会,通过面谈等方式了解了当前国有企业业绩考核的主要指标和参考文件。根据我们的了解,在央属国有企业执行国务院国资委发布的业绩考核相关文件的同时,地方国有企业执行的地方国有资产管理委员会颁布的业绩考核相关文件主要是参考国务院国资委发布的文件而制定的,因而我们不再梳理各省、直辖市及自治区的文件(刘浩等,2014)。通过文件梳理,以非财务业绩考核为准,我们将我国国有企业薪酬和业绩考核方式分为以下三个阶段。

综合业绩考核初探阶段。回顾这些文件,我们不难发现国务院国资委成立之初(2003年),对于国有企业负责人的业绩考核就非完全以经营业绩为导向。如表1所示,2003年10月21日,国务院国资委颁布的《中央企业负责人经营业绩考核办法》中的第九条就显示,“确定军工企业和主要承担国家政策性业务的基本指标与分类指标,可优先考虑政策性业务完成情况,具体指标及其权重责任书中确定”。由此可见,国务院国资委已经考虑到不同性质的企业经营目标并不完全一致。这个地方所指的政策性业务,可以看作是与财务业绩相互补充的一种非财务任务。

综合业绩考核明确阶段。2006年,国务院国资委又先后颁布多份关于业绩评价的政策性文件。这些文件明确了财务业绩与非财务业绩(在国务院国资委文件中叫作“管理绩效”)共同作为企业绩效评价指标,以及二者共同作为国有企业负责人薪酬评定的基础。再如表1所示,2006年4月7日,国务院国资委发布《中央企业综合绩效评价管理暂行办法》,其中第十一条、第十二条、第十八条和第二十八条不仅明确了非财务考核指标(管理绩效定性评价指标)包含的内容,包括企业发展战略的确立与执行、经营决策、发展创新、风险控制、基础管理、人力资源、行业影响、社会贡献等方面而且也明确了考核方法和评价方法是基于主观业绩评价,并划分为优、良、中、低、差五个档次,还明确了考核时需要提供这些非财务业绩指标评价的相关材料。2006年9月12日颁布的《中央企业综合绩效评价实施细则》不仅明确了非财务指标与财务指标在企业绩效考核中所占的比例(前者为30%,后者为70%),而且对企业非财务业绩所包含的八个方面的定义进行了详细的说明。2006年,国务院国资委对《中央企业负责人经营业绩考核办法》进行了修订。这次修订相比于2003年的版本,将政治性业务的说法直接细化为具体的非财务业绩方向,如第五条第四款所示,“按照科学发展观的要求,推动企业提高战略管理、自主创新、资源节约和环境保护水平,不断增强企业核心竞争能力和可持续发展能力”。这种思想在2009年《中央企业负责人经营业绩考核办法》的第二次修订中依然保留。

综合业绩考核成熟阶段。2012年开始,国务院国资委更是对在非财务业绩有突出贡献的央企直接设置相应的奖项进行激励。2012年12月29日,国务院国资委再次修改并颁布了新版的《中央企业负责人经营业绩考核暂行办法》。该《暂行办法》的第三十四条直接指明,“对业绩优秀及在科技创新、管理进步、国际化经营、品牌建设、节能减排方面取得突出成绩的,授予任期特别奖,予以表彰”。该条所附的附件显示,表彰的方法为直接颁布相应的奖项给予企业,以证明其在特定领域有突出贡献。

五、“奖”的非财务业绩证明假说:基于薪酬契约框架

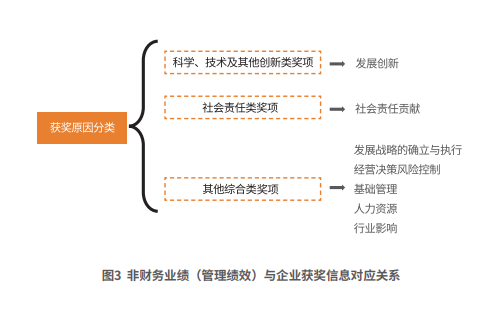

综合以上关于企业获奖信息披露的基本事实的描述性统计以及本文所梳理的关于我国国有企业非财务业绩考核制度变迁的梳理,如图3所示,我们也不难发现,国务院国资委的管理绩效办法实际上与我们在年报中所搜集的企业获奖信息原因的分类是一致的。

近年来,关于企业获奖这一现象,基于欧美的数据,也已经开始有一些公司治理文献给予关注。这些文献主要集中于讨论企业获奖的声誉和信号理论。如Bauer和Boritz(2011)基于加拿大资本市场的数据研究发现,财务信息质量更好的企业会更倾向于主动申请财务年报奖(Corporate Reporting Award),但从对获奖企业的检验结果中却发现,财务信息质量相对更高并不能帮助企业获得该奖项。Hendricks和Singhal(1996)研究发现,获得了产品质量奖的企业一般可以获得更高的市场回报。Defond et al.(2013)基于美国资本市场的数据研究发现,在获得了最受尊敬的知识企业奖(Most Admired Knowledge Enterprise)以后的企业往往获得更好的市场估值,股票的超额回报率更高。Du和Mu(2016)研究发现,获得服务质量奖的企业会获得更好的市场回报。

综合看来,以上基于欧美企业获奖实践的研究所提出的实证假说可能并不完全适用于解释中国企业获奖信息披露这一基本现实。原因在于:其一,以上研究都只关注了某一企业获得特定奖项后对企业所产生的经济后果,与中国A股上市公司大量披露各类获奖信息的基本特征并不一致;其二,中国上市公司所处的制度环境和背景与欧美上市公司差距较大,不仅国有上市公司承担了大量的非财务业绩压力,而且民营企业接收到来自诸多利益相关方不同的业绩诉求。

一方面,探索企业年报中披露的获奖信息的本质,离不开厘定企业管理层在年报中披露获奖信息的动机。对于厘定企业信息披露的动机往往又必须回归到管理层个人效用函数的讨论,因此对“奖”的本质的讨论必须从管理层薪酬契约的角度进行理论分析和解释。

信息不对称所引发的委托代理问题使得现代企业普遍通过与企业高级管理人员(简称高管)签订与公司实际产出挂钩的薪酬契约,迫使高管的个人利益(薪酬)与公司的利益一致。对企业业绩与薪酬相关性的研究属于效率工资的研究范畴。以往关于效率工资的讨论,主要聚焦于财务业绩与货币薪酬之间的关系(Firth et al,2006,2007;辛清泉和谭伟强,2009;方军雄,2009,2011;刘浩等,2014)。虽然理论上已经提出,实务中我们也观察到较多的企业已经开始将非财务业绩引入薪酬契约之中,但是对于非财务业绩的讨论依然缺乏相应的经验证据。

另一方面,从经济学普遍解释“奖”的激励机制时所引用的声誉和信号理论出发,我们依然可以解释,在年报中披露获奖信息正是企业高管自证取得非财务业绩,从而塑造企业形象的一种机制。Frey和Neckermann(2010)认为,除了在组织内部通过设立奖项激发员工更好地完成工作以外,奖项的另一个作用在于个体声誉塑造。特别是在委托代理框架下,委托人与代理人之间的信息不对称,使得代理人的努力程度非常难以被观察,代理人可以通过在特定领域所获得的奖项自证其所取得的业绩。Frey和Neckermann(2010)的理论,支撑了本项目对于企业获奖信息披露的猜测。为了帮助我们理解获奖的声誉和信号理论,Frey和Neckermann(2010)举了一个非常形象的例子:打开很多社会名流如学者的个人网页或者个人简历(CV),一般除了列出自己所发表的内文章以外,还会列出自己在学术界取得的具体奖项,如会议年度论文、杂志的论文等。

基于以上理论分析,我们可以提出以下待验证的实证假说:上市公司年报中所披露的获奖信息的本质是一种具有中国特色的企业管理层对取得非财务业绩的自我证明,企业获奖作为非财务业绩的证明可以补充或者替代财务业绩。

六、结束语

当然,无论是从我国企业获奖信息披露的具体位置和非财务业绩考核的制度变迁来讲,还是从理论分析上讲,该假说在逻辑上都是自恰的。但该假说成立与否的关键点,还在于是否可以通过实证的检验。因而,本文的贡献可能在以下两个方面。

其一,本文从企业披露的获奖信息分布特征、制度梳理和理论分析三个维度层层证明并提出企业获奖信息披露的非财务业绩证明假说,实则既是从理论上奠定了我们理解企业获奖信息披露本质的基础,也是将效率工资相关研究从财务业绩拓展到非财务业绩的一种探索。正如前文所示,以往关于效率工资的讨论,主要聚焦于财务业绩与货币薪酬之间的关系,虽然理论上已经提出,实务中我们也观察到较多的企业已经开始将非财务业绩引入薪酬契约之中,但对于非财务业绩的讨论依然缺乏相应的经验证据。此外,本文所提出的实证研究假说实则也是对Watts 和Zimmerman(1986)所提出的实证会计理论的薪酬最大化基本假说(Bonus Maximization)的进一步检验和补充。

其二,本文对于获奖相关的理论也起到了一定的补充作用,特别是对集体获奖以及企业获奖相关文献更是一种直接的补充。虽然以往文献已经开始关注获奖个体如何利用奖项塑造自身的声音并释放信号,但是该领域研究文献的讨论还是较多地集中于个人获奖,对于集体获奖还缺乏充足的讨论。另外,近几年公司治理的相关文献开始涉及企业获奖这一现象。但是,这一类研究大多是基于单个奖项,并不适用于解释中国资本市场的现实,以往文献对于企业在年报中大范围地披露各类获奖信息的深层次动机还没有具体的讨论。

......