改革开放40年的中国会计信息化——回顾与展望(上)

摘要:本文重点对会计信息化发展40年的主要历程进行了梳理,尝试以改革开放40年为时间轴,从政策、知识和实践三个维度,按照主要历史事件的基本脉络和逻辑结构对会计信息化的发展历程进行评述。本文借鉴霍尔三维结构模型的基本理论,讨论了多维度视角下广义会计信息化40年的发展历程,以会计电算化、会计信息化(狭义)、会计智能化三个阶段为时间维度的划分,在政策维度的背景下,探讨了知识维度的人才体系、理论体系、信息技术,以及实践维度的市场、产品与应用,以期对促进和完善我国会计信息化事业发展提供借鉴和启示。最后结合我国会计信息化改革的历史和现状,展望未来会计信息化发展的可能方向。

作者简介:

刘勤,上海国家会计学院党委副书记兼纪委书记、副院长、教授;杨寅,上海国家会计学院和上海财经大学联合培养博士后、副教授。

一、引言

自1979年财政部在长春第一汽车制造厂启动会计电算化试点工作以来(刘玉廷,2009),我国会计信息化经历了40年的发展历程,这40年也恰逢中国改革开放大潮。会计管理从电算化到信息化(狭义),再到目前方兴未艾的智能化,这是我国广义会计信息化(包含会计电算化、狭义会计信息化和会计智能化,以下统一简称为会计信息化)发展的缩影,也是中国会计行业不断转变思想、创新管理、再造组织、培养人才、探索新技术应用,以服务财政中心工作、服务中国经济发展的辉煌历程(杨纪琬,1985;王景新,1994;刘勤和杨寅,2018)。

我国的会计信息化之路始于改革开放初期,当时的会计工作主要关注会计核算制度的恢复。上个世纪80年代左右,由于计算机硬件和软件昂贵,处理技术相对落后,我国计算机应用处于起步阶段,会计电算化还没有得到企业的高度重视。随着信息技术的发展,我国开始大量应用微型计算机,解决了传统计算机使用不便和价格昂贵的问题,企业掀起了在会计领域应用计算机的热潮,由于企业对会计工作具有不同要求,会计软件多以定点化开发为主。改革开放深化了我国经济体制,在激烈的市场竞争环境下,企业必须借助信息化手段处理会计工作。随着会计电算化在我国不断深入开展,企业对会计电算化的规范要求越来越高,1988年开始,财政部陆续颁布了会计软件商品化的管理制度,我国会计软件进入商品化阶段。经济高速发展,证券、期货、金融、保险等衍生工具的出现,使我国一些企业逐步演变成为集生产经营、投融资和资本运作为一体的集团企业。1997年,中国软件行业协会举办的“向ERP进军”发布会,拉开了我国会计核算软件向管理软件转型的序幕。随着互联网进入我国,会计工作远程处理和会计报告实时呈现为网络财务提供了新的契机(吴东辉,1998)。

进入21世纪,我国积极扩大内需,拉动经济快速增长,企业集团业务规模不断扩张。我国加入世界贸易组织后,企业在国际化进程中财务管理出现了效率低下、成本上升、管控难度增加等问题。基于此,2005年开始,以中兴通讯为代表的大型集团企业开始建立财务共享服务中心(张瑞君等,2010;何瑛和周访,2013)。经济一体化使全球经济规则、技术规则趋同,会计信息化标准成为企业解决财务管理问题的关键技术(应唯等,2013),2008年XBRL中国地区组织成立,我国会计信息化进入了标准化阶段。

大数据时代的到来要求企业具有经营管理敏捷性和信息决策实时性,现代企业以数据驱动来带动业务发展,需要从大数据环境下获取决策信息。企业借助人工智能技术智能化地处理会计工作,挖掘数据背后隐含的秘密,让数据通过洞察变成信息和知识,辅助管理决策。2016年德勤和Kira Systems联手宣布将人工智能引入会计、税务、审计等工作中,标志着我国进入了会计智能化阶段。

新技术正以风卷残云之势改变着传统会计的流程、组织和方法,甚至战略思维(刘勤等,2014)。新技术利用高速、准确、智能等特点,帮助会计人员实时、精准、安全地收集经济数据,快速、精细、高效地对会计信息进行存储和处理,方便、智能、人性化地为管理者展示所需的财务信息,帮助组织降低会计工作成本、提高效率、提升质量,加强风险管控、支撑财务转型和支持组织快速发展。现代技术在一定程度上破解了中国改革开放40年会计发展的诸多难题,不断助推会计向高质量方向发展。尽管会计信息化的主要驱动力来自于企业自身需要和现代技术推动,但若没有政府强有力的政策指导、高校和学术机构的人才供给和智力支持、中介机构的咨询服务、软件厂商的产品研发,会计信息化发展定会成为无源之水,也不可能获得如此卓著的成绩。会计信息化是一项系统工程,它的发展具有长期性、复杂性、多样性和动态性的特点,科学地回顾和展望它的发展历程必须从多维度视角去观察。

二、研究理论模型

(一)霍尔三维结构模型

霍尔三维结构模型又称霍尔的系统工程,是一种由美国系统工程专家霍尔提出的系统工程方法论。霍尔三维结构由知识维、逻辑维和时间维组成(Hall,1969)。

基于霍尔三维结构模型,结合我国会计信息化40年发展历程,本文对该模型进行了两个方面的修改:第一,我们用实践维替代逻辑维,原霍尔三维结构模型的逻辑维是每一个时间阶段内所经历的工作内容以及完成这个内容应该遵循的严谨思维过程,会计信息化40年发展历程每一个阶段的工作内容主要体现在产品及其应用;第二,我们在原有的结构模型基础之上增加了政策维,国家政策规范并引导了会计信息化的发展。

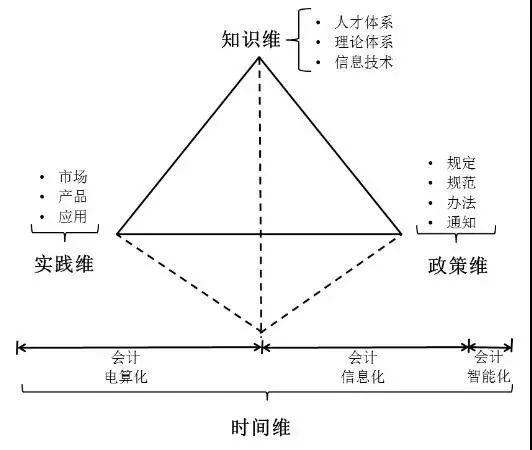

(二)“四维映射”理论框架

本文运用霍尔三维结构模型建立会计信息化40年发展历程的理论模型,尝试扩展并构建“四维映射”理论框架,如图1所示。时间维上,将会计信息化40年发展历程划分为会计电算化、会计信息化和会计智能化三个阶段,具有显著的时间序列特征;政策维上,通过标记政府和行业协会颁布的系列政策,体现政策在引导会计信息化事业发展中的关键作用;知识维上,将其划分为人才体系、理论体系、信息技术等内容,以体现会计信息化的基本知识要素的发展;实践维上,表现每个阶段所经历的市场,以及相对应的产品及其应用的发展。

图1 “四维映射”理论框架

会计信息化40年发展历程应以时间维度为主线,政策维度、知识维度与实践维度紧密联系、相互依存:首先,不论是会计还是信息化都需要政府、行业、协会等部门颁布相关政策予以规范和引领;其次,理论体系是学科发展基础,借助会计理论和信息化理论,会计信息化也将形成成熟的理论体系,指导会计工作的实践和应用;再次,在政策的指导下,结合理论体系,借助信息技术,以及计算机语言等工具开发具有时代特点的会计信息化产品,以处理企业不同时期的各种会计工作。最后,会计信息化需要会计和信息化复合型人才,以应对会计事业发展的需求。

......