一文告诉你为什么一定要用预算管理成熟度模型

[摘要] 预算管理成熟度模型究竟蕴含哪些重要内容?它的体系又是如何运行,以同时发挥评价企业预算体系与指明预算改善方向这两大作用?

作为“大型国有企业全面预算管理模式创新与管理提升”课题的重要成果,在最终那沓厚厚的课题报告中,课题组用了大量笔墨来详细阐述“预算管理成熟度模型”的内容体系和具体应用。

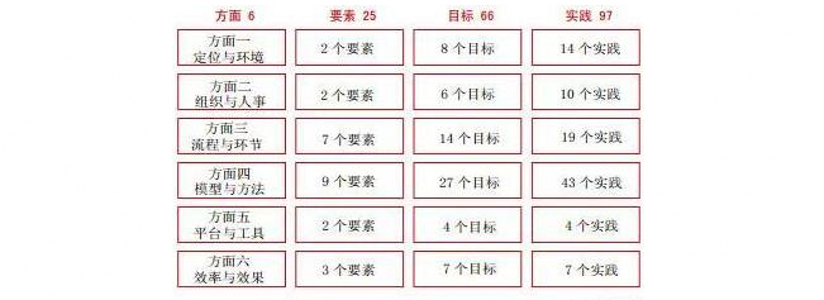

课题组在最后这样写道:本课题研究构建了由六个方面组成的预算管理体系,分别是定位与环境、组织与人事、环节与流程、模型与方法、平台与工具、效率与效果。基于此预算管理体系,设计了预算管理成熟度模型,从6个方面、25个要素、66个目标、97条实践层层深入,描述了企业预算管理成熟度能力框架。根据预算管理成熟度模型,将预算管理能力划分为初始级、运营级、整合级、决策级和战略级五个等级,对每个等级的特征、要求以及评价方法进行了详细阐述,使企业及其主管部门能够判断及评价其预算管理的能力,并明确其未来的努力方向。

预算管理成熟度模型究竟蕴含着哪些重要内容?它的体系又是如何运行,以同时发挥评价企业预算体系与指明预算改善方向这两大作用?本文将从预算体系的构建入手,为您揭开预算管理成熟度模型的神秘面纱。

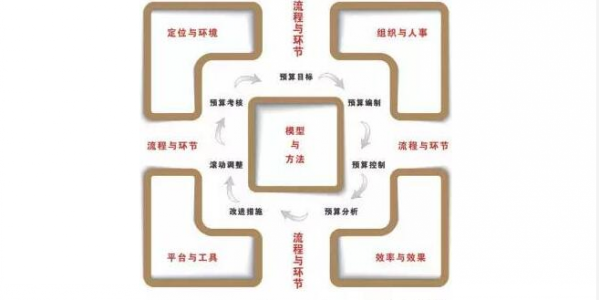

预算体系的六大方面

涵盖六大方面的预算管理完整体系是成熟度模型的重要基础。基于对预算管理的文献回顾、观察分析和案例研究,课题组创造性地提出了预算管理体系的“六方面论”。课题组认为,预算管理体系可以从定位与环境、组织与人事、环节与流程、模型与方法、平台和工具、以及预算效果这六大方面进行理解,它们共同构成了预算管理的完整体系,全面展现了影响中国企业预算管理应用的关键要素。

预算管理体系的构成

定位与环境是预算管理体系的基础。定位是企业对于预算的作用持何种观点,比如,集团管控工具、资源配置工具、财务预测工具、战略管理工具、业绩评价工具和内控落地工具等。预算环境则主要包括责任中心划分、成本标准和费用定额、预算假设条件和预算政策。

组织与人事同样是预算管理体系的基础。在许多企业,预算管理制度相当于“企业的宪法”,由企业最高决策层签发,具有极高的权威,在企业管理中发挥重要的作用。

预算组织则是将预算目标层层分解的责任体系。而预算人事则是指负责和参与预算的人员安排。企业各级部门要有专职人员负责和参与预算,这些专职人员要经过相关培训或具备相关专业认证,比如获得注册管理会计师证书。

流程与环节贯穿于预算管理体系的全过程和各个方面。预算流程包括预算目标制定、预算编制、预算控制、预算分析、改进措施、滚动调整、预算考核等环节,从而形成一个闭环管理流程。

模型与方法则是预算管理体系的内核。在预算管理的不同环节和不同领域,需要有专门的预算模型和专业的预算方法对其进行支持。

从广义来讲,预算模型和方法包括目标测算模型、年度预算模型、情景模拟模型、长期预算模型、滚动预算模型、预算控制方法、预算分析方法、预算考核方法。

从狭义来讲,预算模型和方法是指年度预算模型,具体包括销售预测和预算模型、生产预算模型、项目预算模型、作业预算模型、采购预算模型、费用预算模型、人工成本预算模型、资本性支出预算模型、对外投资预算模型、现金平衡预算模型、融资预算模型、整体利润和分业务(客户)利润预算模型、资产负债表预算模型等。

工具与平台主要考虑企业预算管理采用的IT工具,以及预算工具与企业IT平台的集成。在IT工具方面,企业的预算实践有:采用EXCEL等表格软件作为预算管理主要工具。采用预算软件作为预算管理平台,设定预算逻辑,执行预算流程。采用基于多维数据仓库的专业预算软件作为预算管理平台。在IT平台集成方面,企业的预算实践有:预算系统与其他系统进行数据连接。预算系统与其他系统进行整体集成。

预算效果则主要考虑企业实施预算后取得的效果,主要包括业绩提升、预算准确度(偏离度),以及预算融入企业管理的深度和广度。

预算管理的五大级别

要评价预算管理的成熟度,就必须根据预算管理的发展阶段,对不同企业的预算管理进行级别划分。课题组认为,企业预算管理成熟度按照由低到高可分为5个级别,成熟度级别越高,表明该管理活动的发展阶段越趋向成熟。

预算管理成熟度一级,也就是预算管理的初始级。指企业的预算管理处于初始状态,典型特征包括:预算是财务部门的事,预算内容主要是财务科目预算;预算控制体现为费用控制;战略规划、年度计划与财务预算之间脱节,预算执行的准确度很差;以预算执行结果来进行业绩考核和激励奖惩已无意义,强势的业务部门在预算编制时只是应付差事。

预算管理成熟度二级,即扩展级,指企业的预算管理开始为企业运营提供支持,典型特征包括:预算管理进入二级成熟度的企业,一把手已经开始重视预算工作,业务部门深入参与预算工作,建立了预算组织责任体系,内容包括从业务预算到财务预算,预算方法以增量预算为主,有预算结果的反馈分析。

预算管理成熟度三级,即整合级,指企业的预算管理形成闭环,已经成为落实经营目标和运营协调的主要管理手段,其典型特征包括:制定科学合理的预算目标,预算各环节形成闭环流程,建立完备的成本定额和费用定额,业务计划与财务预算有效衔接,预算差异分析促进业务改进;有专业的预算软件支撑等。

预算管理成熟度四级,即决策级,指企业的预算管理在企业管理中实现资源优化配置、绩效评价和运营控制,其典型特征包括:有体现行业特点和管理重点的预算模型,采用基于多维数据库的专业预算管理软件作为预算管理平台,预算系统与企业信息化平台集成,预算工作高效;预算准确率控制较好等。

预算管理成熟度五级,即战略级,是企业预算管理的最高级别。其典型特征包括:具有成熟的战略管理体系,通过长期预算量化和落实战略目标,并定期滚动预算实现战略的动态管理,预算与整个组织文化和员工行为高度融合,拥有与企业信息化平台集成化的多维度预算信息系统。

评价预算管理成熟度级别

既然预算管理体系和成熟度的级别都已确定,剩下的工作就是基于确定的预算体系,如何采用一套科学的评价方法,按照一定的衡量标准,对企业预算管理进行评价。即按照不同企业的预算管理发展阶段,将其管理情况对应到成熟度模型的五大级别中去。

如今日第二篇推送文章《管理会计不可不知的模型》一文中所重点谈到的那样,课题组在确定了以实践衡量企业预算体系的思路后,就基于六大方面设定了66项目标,并在每项目标下,规定了若干项实践,在五大级别中,共97项实践。

为了评价企业预算管理成熟度,课题组主要采用了阶段型方法。阶段型是指用一个成熟度级别来衡量企业预算管理的水平,企业可以按照成熟度级别的要求,逐级提升自己的管理水平。在评价企业预算管理成熟度时,评估方对每一个成熟度级别的全部目标进行评价,全部目标都达到要求了,就认为达到了该级别。对目标是否达成的判断标准则是实践,成熟度模型在每项目标下规定了若干实践,所有实践达到都要求了,就认为该项目标达到了要求。而对于实践的达成标准,模型采取证据提供法,由被评估方提供证据,只要提供的证据能满足该条实践的要求,就可以认为该条实践达成了。

预算管理成熟度一级是预算管理的初始级。课题组认为,对于这一级别,不需要做具体评估,因此,也就没有设定具体的目标和实践。只要企业没有达到二级的要求,就认为是处于成熟度一级。

从成熟度二级开始,课题组基于预算体系的六大方面,设定了具体的目标和实践,以评估企业预算管理所处的具体级别。

以成熟度二级为例,课题组基于预算体系的六大方面,设定了15项具体目标,包括建立完善的预算组织、预算组织实际履责、预算编制内容完整合理、定期对预算进行调整、关注预算准确率等。在这些目标下,还设置了23项实践,譬如预算考核结果与考核对象的薪酬等挂钩;主要预算项目偏差率10%-30%;预算是企业管理体系的重要内容,管理者和各部门参与预算工作等。

在成熟度三级下,课题组新设了29项目标和43项实践,加上成熟度二级所规定的15项目标和23项实践,成熟度三级所需要完成的目标和实践分别为44项和66项。课题组认为,企业如果要通过更高级别的评估,首先就必须先完成更低级别下的所有目标和实践。也就是说,处于成熟度三级的企业,必须先通过成熟二级,以完成成熟度二级所规定的目标和实践为前提,再达成了成熟度三级所要求的新的目标和实践,才能被认为是处于成熟度三级。

此外,成熟度四级对应的目标和实践分别为62项和91项,而作为成熟度的最高级别,成熟度五级则对应了所有的目标和实践,分别为66项和97项。

找到管理短板

评价企业预算管理的成熟度级别只是模型应用价值的一个方面。紧密结合企业的业务特点和管理需求,模型还可以通过连续型的方法对预算管理体系的六大方面进行梳理对比,找到管理短板,为持续提升明确方向和内容。

连续型预算管理成熟度模型结构图

连续型预算管理成熟度模型结构图

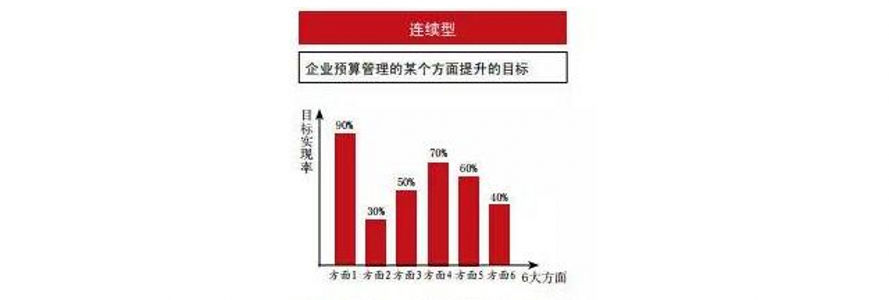

连续型用于单独衡量某个方面的管理水平。企业可以根据自身的管理重点,有侧重地改善提升。譬如企业可以根据自身特点,把某些方面的目标与实践一直做到最好,而其他方面只需关注最基本的目标和实践,有些甚至可以不必考虑。

基于理论研究的成果,模型将预算管理体系的6个方面进一步细化分解为25个要素,将66个目标分解到每个要素中,通过检验每个方面每个要素的“目标实现率”来规划企业预算管理提升的方向和内容。某一方面的目标实现率等于该方面完全符合及大部分符合的目标数量除以该方面的目标总数,即:目标实现率=(完全符合的目标数+大部分符合的目标数)÷目标总数×100%。

A企业预算管理体系六大方面目标实现率对比图

A企业预算管理体系六大方面目标实现率对比图

以A企业为例,通过按照图2中所示结构图中预算管理体系6个方面所对应的目标与实践的达成情况计算统计后,A企业得出了每个方面的目标实现率。分别为,定位与环境方面90%,组织与人事方面完成30%,环节与流程为50%,模型与方法实现了70%,平台与工具完成60%,效率与效果达成40%。由此可以看到,A企业在“定位与环境”方面达成率最高,在预算管理这一方面应用情况很好,在模型与方法方面的应用情况也不错,但在环节与流程、组织与人事、效率与效果这几大方面的表现却不尽如人意,尤其在组织与人事方面,完成情况最差。

......